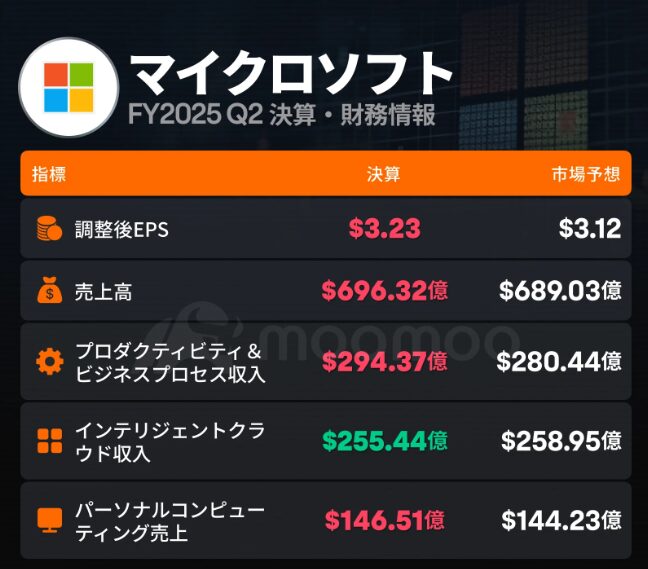

マイクロソフトが10~12月期決算で10%の利益増を示し、241億ドルの純利益を記録したことが明らかとなった。売上高は696億ドルに及び、ウォール街の予測を上回った。

同社は人工知能(AI)の研究開発を強化し、クラウド事業への投資を拡充しているが、関連セグメントの売上は予測をわずかに下回った模様である。一方、Officeなどを含む生産性関連部門が14%増を示し、堅調な需要がうかがえる。

市場では深層学習をめぐる競争が激化しており、中国系スタートアップDeepSeekの動向に対する警戒感も生じている。多額の設備投資を伴うAI基盤の拡大が収益構造にどう影響するのか、慎重に見極めるべきだと考える向きもあり、注目が集まる可能性がある。

マイクロソフト決算がもたらす投資への影響

市場関係者の中には、この堅調な利益成長が投資意欲を下支えする要因になると見る声がある。一方で、AIの中核と位置付けるクラウド事業がわずかにアナリスト予測を下回った点が注目される。クラウドは依然として高水準の需要が続くと想定されるものの、その伸び率をどう評価するかは投資家の判断材料となり得る。

AI戦略への巨額支出とクラウド事業の行方

マイクロソフトは人工知能をめぐる研究開発を強化し、今年だけで800億ドル(約643.8億ポンド)の投資を計画しているとされる。世界各地のデータセンター拡充や特殊チップ調達のコストは膨大であり、短期的には設備投資の負担が利益率に与える影響を見極める必要がある。一方、AI技術のさらなる進化が長期的な競争力の源泉となり、クラウドをはじめとする主要セグメントの成長を後押しすると捉える向きも存在するようだ。

また中国のスタートアップDeepSeekが開発した新たな大規模言語モデルが話題となり、関連銘柄が揺れ動いたことは、投資家心理に不確定要素を加えている。マイクロソフトはOpenAIと緊密に連携し、「Copilot」ブランドでAIチャットボット機能を提供するなど積極的な姿勢を示しているが、投資資金の回収サイクルが長期化する可能性を否定できない。したがって、今回の決算数字を好感しつつも、競争の激化が収益拡大をどの程度左右するかを注視する姿勢が求められるといえよう。

結局のところ、マイクロソフトが示した利益拡大とクラウドのやや鈍化した伸びが、今後の投資判断の分岐点になりそうだ。長期的な成長物語としてAIに期待するのか、短期の収益動向を重視するのか?今回の決算結果は、そうした戦略的思考を促す契機となっている。