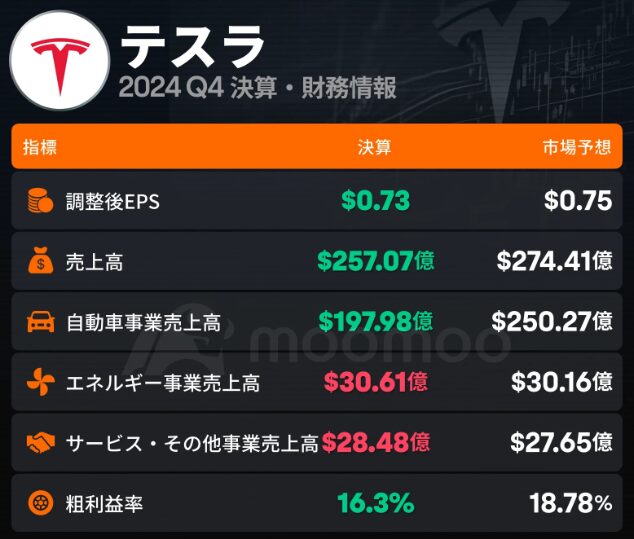

テスラが発表した最新の四半期決算は売上高・利益ともに市場予想を下回る結果となり、主力モデルの平均販売価格下落も重なって厳しい内容に終わった。

●売上高は2%増の257.07億ドル、市場予想の274.41億ドルを下回る。

●EPS(1株当たり純利益)は0.73ドル 、市場予想の0.75ドルを下回る。

●自動車部門売上高は8%減の197.98億ドル、市場予想の250.27億ドルを下回る。

●第4四半期粗利益率は16.3%、市場予想の18.78%を下回る。

出典:moomoo

それにもかかわらず時間外取引では一時4%上昇を記録し、より低価格帯の新型車両が年内に生産を始める見込みや、2025年の再成長を示唆する経営陣の発言、さらに2026年発売のロボタクシー「サイバーキャブ」の計画進展が投資家心理を下支えしたとみられている。

一方で180万台にとどまった年間納車台数や営業利益率の低下が示すとおり課題は山積だが、CRFAのギャレット・ネルソン氏は目標修正による信頼度向上を評価する声を挙げている。今後もイーロン・マスク氏の政治的影響力や新技術の導入が業績を左右する可能性があるとみられる。

テスラの低価格車両計画とサイバーキャブ開発の最新状況

テスラは四半期決算直後、低価格帯の新型モデルが予定通り進んでいることを改めて強調し、今年前半からの生産開始を想定している。既存プラットフォームとの統合で製造効率を高めつつ、従来想定を上回るコスト上昇も一定程度織り込む方針を示した。市場では、新たな価格戦略の正当性が注目されている。

さらに、ロボタクシー構想の中核を担う「サイバーキャブ」は、2026年の発売目標が維持されており、完全自動運転技術の実用化を視野に入れた取り組みが加速している。車内の操作系統や安全性を大幅に再設計する計画が示唆されており、公共交通やシェアリングビジネスへの拡張が期待されている。

株価上昇を支える市場評価と懸念点

テスラが最新決算で売上・利益のともに予想を下回ったにもかかわらず、時間外取引で一時4%程度上昇した背景には、経営陣が掲げる長期的な成長見通しに対する期待があるとされている。市況の乱高下が続く中、投資家は大幅な目標修正を経た同社の今後の収益モデルに高い関心を寄せている。

実際、CRFAアナリストのギャレット・ネルソン氏は、過度に高かった販売台数目標が現実的な水準に調整されたことを肯定的に評価しており、2024年の厳しい市場環境を見越した上での戦略転換とみている。これにより企業体力の維持が図られ、電気自動車市場全体の競合を勝ち抜く基盤を固められるとの見解も聞かれる。

一方で、イーロン・マスク氏と元米大統領ドナルド・トランプ氏の関係性がもたらす政治的影響力にも注目が集まるが、連邦規制の変動や自動運転に関する法整備の進展を左右する可能性があるため、その動きは慎重に見極められるべきだと言える。今後、株価動向は政策や技術の実装速度に左右されるため、安易な楽観は禁物とする見方もある。投資家向けイベントやアナリスト説明会などで詳細計画が明かされる場面が増えるとみられ、テスラに対する評価は中長期的な戦略の具体化と歩調を合わせて変化すると予測されている。