Meta Platforms(NASDAQ:META)の株価は、四半期決算発表後に1%未満の小幅な上昇にとどまったものの、マーク・ザッカーバーグCEOがAI戦略の重要性を強調したことで一時5%上昇した。ザッカーバーグは、Metaが世界のリーディングAIアシスタントを提供する企業になると期待を示し、同社のAI開発競争における優位性を訴えた。

投資家の間では、Metaの設備投資の大幅な拡大が注目されている。2025年の設備投資は従来の500億ドルから600億~650億ドルに引き上げられ、その多くは生成AIとコアビジネスの強化に充てられる。一方で、CFOのスーザン・リーは、投資の大部分はFacebookやInstagramなどの「ファミリー・オブ・アプリ」の成長を支えるものであり、メタバース事業への比重が依然として限定的であると説明した。

市場では、中国のAI企業DeepSeekの台頭により、AI技術競争が激化する中でMetaの戦略がどのように展開されるかが注視されている。ザッカーバーグはオープンソース戦略の重要性を訴え、米国がこの分野の標準を確立すべきであるとの見解を示した。決算説明会後、Metaの株価は時間外取引で2.2%の上昇にとどまったが、同社のAI投資拡大が中長期的な成長につながるかどうかが今後の焦点となる。

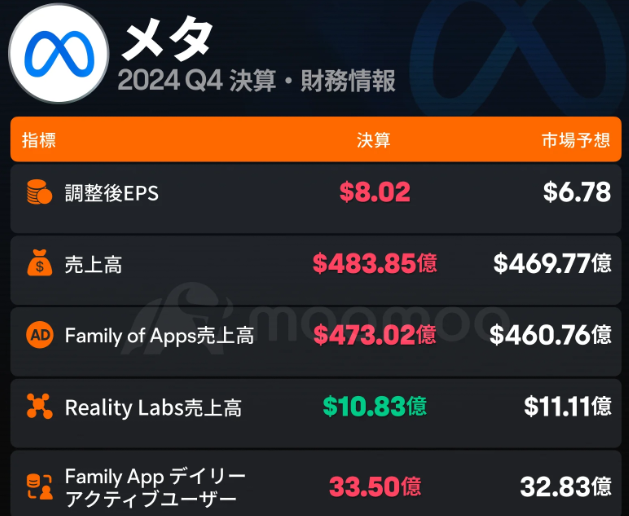

決算は市場予想を上回る結果に

●売上高は21%増の483.85億ドル、市場予想の469.77億ドルを上回る。

●EPS(1株当たり純利益)は8.02ドル 、市場予想の6.78ドルを上回る。

●純利益は49%増の208.38億ドル。

●2025年第1四半期の売上高は395-418億ドルになると予想。

●2025年通年の資本支出額は600-650億ドルになると予想。

出典:moomoo

MetaのAI投資拡大がもたらす競争優位性—巨額の設備投資の背景とは

Meta Platformsが発表した600億~650億ドル規模の設備投資計画は、AI開発の加速とインフラ強化に向けたものだ。同社の最高財務責任者(CFO)スーザン・リーは、これが生成AIの開発やコアビジネスの成長を支えるものであると強調した。特に、データセンターの拡張やカスタムAIチップの開発が焦点となる。これにより、AI処理能力の向上を図り、Meta AIを世界で最も高度なパーソナルAIアシスタントへと進化させる狙いがある。

この投資の背景には、AI市場の熾烈な競争がある。OpenAIのChatGPTやAnthropicのClaude、Google DeepMindのGeminiなど、主要企業が次世代AIモデルの開発を急ぐ中、Metaはオープンソース戦略を採用し、広範な開発者コミュニティとの連携を深めている。ザッカーバーグはこの戦略が、より多くのユーザーにMeta AIを浸透させる鍵になると考えている。一方、ハードウェア面ではNvidiaのH100 GPUに依存する構造から脱却し、独自のAIアクセラレーター開発を進めることで、長期的なコスト削減と競争力の確保を目指すとされている。

この戦略が成功すれば、Metaは単なるSNS企業から、AI技術の中核を担う企業へと転換する可能性がある。しかし、競争相手は強力であり、市場は投資のリターンを厳しく評価する。今後、Metaが開発するAIモデルの性能と市場浸透度が、この巨額投資の成否を決定づけることになるだろう。

MetaのオープンソースAI戦略—中国DeepSeekの台頭がもたらす影響

Metaがオープンソース戦略を貫く背景には、AI市場における主導権争いがある。ザッカーバーグはQ&Aセッションで、AIのオープンソース化が世界標準の形成に寄与するとし、その標準を米国が主導するべきだと述べた。特に、中国のAI企業DeepSeekの台頭が、米国の技術戦略に影響を与える可能性があるとの見方を示した。

DeepSeekは、2024年に公開された独自の大規模言語モデル(LLM)で注目を集めた。このモデルは、高精度な推論能力と大規模なデータセットを活用し、既存のオープンソースAIと競争する水準に達していると評価されている。中国企業のAI技術が急成長する中で、Metaがオープンソース戦略を維持することは、米国の技術優位を守るための一手と考えられる。

ただし、オープンソースAIは広く普及しやすい反面、競争優位性の維持が難しいという側面もある。開発した技術が迅速に他企業に取り入れられるため、MetaはAIの商業化戦略を慎重に進める必要がある。加えて、規制の問題も無視できない。米国政府は中国との技術競争を警戒しており、今後、AI技術の輸出規制が強化される可能性もある。Metaのオープンソース戦略が、技術競争の中でどのように機能するのか、注視すべき局面に入っている。

Metaの株価動向と市場の評価—巨額投資がもたらすリスクと期待

決算発表後、Metaの株価は一時5%上昇したが、時間外取引では2.2%の上昇にとどまっている。投資家は、同社の成長戦略に一定の期待を寄せる一方で、膨張する支出に対する懸念も拭えない。特に、設備投資の増額がキャッシュフローに与える影響や、利益率の低下が警戒されている。

2025年の総支出見込みは1,140億~1,190億ドルと、前年度を大幅に上回る。この支出の大部分は、インフラ拡充やAI開発に充てられるが、市場では投資回収のタイミングが重要視されている。過去には、メタバース事業への巨額投資が収益を圧迫し、投資家の不安を招いた経緯がある。今回はAI領域への投資であるものの、短期間での収益化が難しい分野であるため、市場の評価は慎重だ。

一方で、Metaはすでに収益基盤が確立された企業であり、FacebookやInstagram、WhatsAppといったプラットフォームを通じた広告収益は堅調に推移している。加えて、AIを活用した広告最適化技術が進化すれば、短期的にも収益成長につながる可能性がある。最終的に、MetaのAI投資が企業価値を高めるのか、それとも市場の期待を裏切るのかは、今後の技術進展と商業化のスピードに大きく依存することになる。