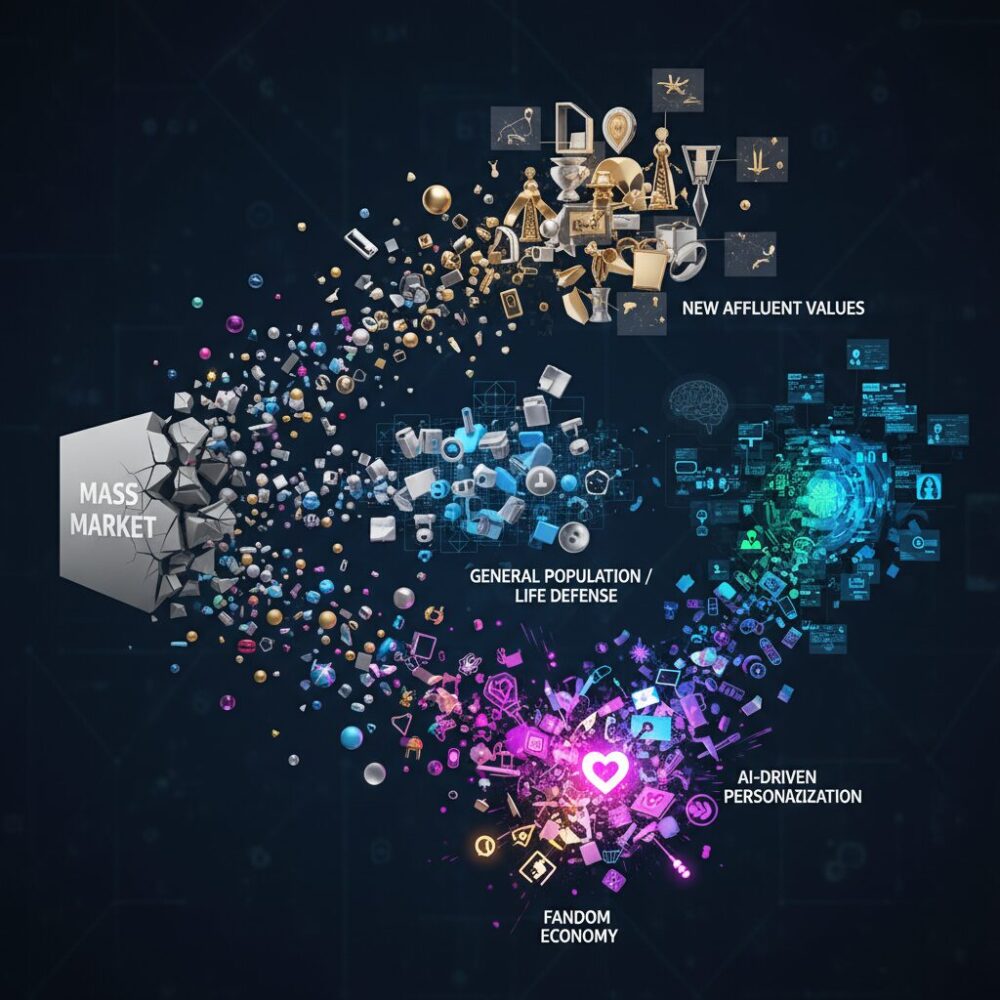

かつて「平均的な消費者」を前提に成立していたマスマーケットは、2026年の今、もはや機能していません。年齢や性別、年収といった従来の属性では、消費行動を説明できなくなり、多くの企業が「なぜ売れないのか分からない」という壁に直面しています。

一方で、市場そのものが縮小したわけではありません。富裕層の価値観変化、生活防衛を強める一般層、世代を超えて拡大する推し活、そして生成AIによる個客対応の進化によって、市場は無数の小さな経済圏へと分解されています。そこでは、深い共感と強い熱量を伴う消費が、確かに生まれ続けています。

本記事では、2026年時点で明らかになっている統計データや企業事例をもとに、「超・細分化経済」の全体像を整理します。なぜマスは消え、どのような市場が台頭しているのか。ビジネスパーソンや専門家が今後の戦略を考えるうえで欠かせない視点を、構造的に理解できる内容です。読み終えたとき、自社が向き合うべき顧客像が、より立体的に見えてくるはずです。

マスマーケット解体が示す2026年の市場構造変化

2026年の市場を理解する上で最も重要な前提は、もはや「平均的な消費者」という概念が機能していない点です。高度経済成長期に成立していたマスマーケットは、人口構造の変化、価値観の多様化、デジタル技術の進展によって構造的に解体されました。現在の市場は、規模の大きさではなく、細かく分かれた無数の需要の集合体として成立しています。

この変化を裏付けるのが、2025年から2026年にかけて発表された複数の調査結果です。博報堂や野村総合研究所の分析によれば、消費者を年齢や性別といった単純な属性で区切る手法は、購買行動の説明力を急速に失っています。代わりに重視されているのが、所得階層、ライフスタイル、価値観、さらには「何に強い意味を見出しているか」という心理的要因です。

市場構造の変化を整理すると、2026年の特徴は次のように表現できます。かつてのマスマーケットは一枚岩でしたが、現在は極端に細分化された市場が並立し、それぞれが異なる論理で動いています。

| 項目 | 従来のマスマーケット | 2026年の市場構造 |

|---|---|---|

| 消費者像 | 平均的・標準的 | 文脈依存・個別最適 |

| 市場の単位 | 大規模セグメント | 超細分化された小規模市場 |

| 価値基準 | 価格・機能 | 意味・共感・自己投影 |

特に注目すべきは、経済的・心理的な「極化」が同時進行している点です。富裕層と生活防衛層の間で消費余力が大きく乖離する一方、同じ所得層であっても「何には惜しみなく使い、何を徹底的に削るか」が人によって大きく異なります。これは、消費が生活維持の手段から、自己定義や精神的充足の手段へと移行していることを示しています。

また、生成AIやデータ活用の進展により、企業側もマス向けの商品やメッセージを作る必然性を失いました。学術研究や実務家の分析では、マーケティングの単位が「集団」から「個」へと移行しつつあることが共通して指摘されています。つまり市場の解体は需要側だけでなく、供給側の戦略転換によっても加速しているのです。

2026年の市場構造変化を一言で表すなら、量を取りに行く経済から、深さを取りに行く経済への転換です。マスマーケットの消滅は市場縮小を意味するのではなく、熱量の高い小さな市場が無数に生まれた状態だと理解することが、これからのビジネス判断の出発点になります。

経済階層の分断と新富裕層の価値観シフト

2026年の日本市場を理解する上で避けて通れないのが、経済階層の分断が「所得差」ではなく「価値観の断絶」へと深化している点です。特に注目すべきは、従来の資産家像とは異なる新富裕層の台頭と、それに呼応するように形成される新たな消費倫理の変化です。

博報堂富裕層マーケティングラボの調査によれば、世帯年収3,000万円が明確な分水嶺となり、このラインを超えた層では金融資産1億円以上の保有率が51.6%に達しています。さらに年収5,000万円超では、金融資産5億円以上の超富裕層が過半数を占めており、**所得の増加が非連続的な資産蓄積を生む構造**が確認されています。

| 世帯年収水準 | 金融資産1億円以上 | 主な職業特性 |

|---|---|---|

| 1,500万円以上 | 少数 | 高給与サラリーマン中心 |

| 3,000万円以上 | 51.6% | 起業家・経営者比率増加 |

| 5,000万円以上 | 超富裕層50.7% | 事業オーナーが主流 |

この新富裕層の最大の特徴は、消費の軸が顕示性から内面価値へと移行している点です。高級車やブランド品といった分かりやすい象徴よりも、教育投資、ウェルネス、人的ネットワーク構築など、**自己成長や社会的影響力を拡張する支出**を優先する傾向が強まっています。野村総合研究所が指摘する富裕層定義とも整合的で、資産規模以上に「時間と意思決定の自由」を重視する姿勢が顕著です。

一方で、一般層では全く異なる価値観が形成されています。博報堂生活総合研究所の「2026年生活気分」調査では、生活者の消費マインドは明確に防衛的へと傾いています。象徴的なのが食費で、2026年に「ふだんの食事」にお金をかけたいと回答した人は23.1%にとどまり、前年から16ポイントも低下しました。**生活必需品でさえ削減対象となる現実**が、家計行動を大きく変えています。

しかし、ここで重要なのは消費が消滅したわけではない点です。欲しいものがないという回答が増える一方で、将来不安への備えや、心理的な充足をもたらす限定的な支出は維持されています。専門家が指摘するように、現在の一般層は「削るべき支出」と「守るべき支出」を明確に分けており、**中間的で曖昧な消費だけが市場から消えている**のです。

この結果、2026年の市場では、新富裕層による意味消費と、生活防衛層による選択的集中支出が併存しています。同じ価格帯の商品であっても、前者には自己実現の文脈が、後者には精神的必然性の文脈が求められます。経済階層の分断とは単なる格差ではなく、**「なぜそれにお金を払うのか」という理由そのものが共有されなくなった状態**だと言えるでしょう。

生活防衛層に広がるメリハリ消費の実態

2026年の消費市場を語るうえで欠かせないのが、生活防衛層に広がる「メリハリ消費」の定着です。これは単なる節約志向ではなく、削るべき支出と、削ってはいけない支出を明確に線引きする行動様式として進化しています。背景には、実質賃金の伸び悩みと長期的な物価上昇への警戒感があり、家計全体を戦略的に守る意識が強まっています。

博報堂生活総合研究所が発表した「2026年 生活気分」調査によれば、生活者の多くが将来不安を強く意識し、「守り」を優先する姿勢を示しています。象徴的なのが日常的な食費への意識変化で、2026年に「ふだんの食事にお金をかけたい」と答えた人は23.1%にとどまり、前年から大きく低下しました。生存に直結する領域ですら、コスト最適化の対象になっている点は見逃せません。

一方で、すべてを我慢しているわけではありません。消費意欲指数の分析では、「欲しいものがない」という回答が増える一方、特定分野への集中支出は維持、あるいは拡大しています。第一生命経済研究所も指摘するように、生活防衛層の消費は合理性だけでなく、精神的充足やストレス耐性と密接に結びついています。心の安定を支える支出は、家計防衛の中でも例外扱いされているのです。

| 支出領域 | 2026年の傾向 | 生活者の判断軸 |

|---|---|---|

| 日常の食費・光熱費 | 抑制・見直しが加速 | 価格・量・代替可能性 |

| 娯楽・嗜好消費 | 選択的に維持・集中 | 精神的価値・納得感 |

このメリハリは、購入チャネルやブランド選択にも表れています。生活防衛層は、プライベートブランドや定期購入、ポイント還元を駆使して固定費を下げる一方、支出を許容する分野では「安さ」よりも「後悔しない理由」を重視します。日本マーケティング学会の議論でも、価格満足より自己正当化できる価値説明が重要だとされています。

また、消費の頻度にも変化が見られます。小さな衝動買いは減少し、その代わりに年に数回の高満足度消費を選ぶ傾向が強まっています。これは「無駄遣いをしない」倫理観と、「楽しみをゼロにしない」現実的なバランスの結果です。結果として、中間的で印象に残らない消費が市場から消えつつあります。

2026年の生活防衛層にとって、メリハリ消費は一時的な対応策ではありません。不確実な時代を生き抜くための、持続的な家計マネジメント技術として内面化されています。この層を理解するには、節約額ではなく、どこに「例外」を設けているのかを見る視点が不可欠です。

推し活が巨大市場へ成長した背景と経済効果

推し活が巨大市場へと成長した背景には、単なる娯楽消費を超えた構造的な変化があります。最大の要因は、マスマーケットの解体によって消費の重心が「平均的満足」から**「個人の深い感情投資」へ移行したこと**です。物価高や将来不安が続く中で、生活者は無意識の支出を徹底的に削る一方、自己肯定感や生きがいに直結する対象には、極めて合理的に資金を集中させています。

財務省や矢野経済研究所の推計によれば、アニメ、アイドル、同人誌など主要16分野から構成される推し活関連市場は、2024年度に1兆円規模へ到達しました。この成長を牽引したのは、人口増加ではなく、一人当たり支出額と参加率の同時上昇です。特に第一生命経済研究所が指摘するように、推し活はウェルビーイングへの寄与度が高く、生活者にとって削減しにくい「聖域消費」として位置づけられています。

| 分野 | 市場規模(2024年度) | 成長ドライバー |

|---|---|---|

| アニメ | 約3,500億円 | 海外配信とIP多角展開 |

| アイドル | 約2,050億円 | ライブ・投げ銭・複数購入 |

| 同人誌 | 約1,340億円 | 電子化と個人流通の拡大 |

もう一つの重要な背景は、**クリエイターエコノミーの成熟**です。YouTubeや配信プラットフォームを通じて、ファンは中間業者を介さず、推しに直接資金を届けられるようになりました。市場規模は2023年時点で約1.9兆円に達し、年平均17%超で拡大しています。この仕組みは「商品への対価」ではなく、「活動継続への支援」という意味合いを強め、支出の心理的ハードルを大きく下げました。

経済効果はエンタメ産業内部にとどまりません。推しのライブ遠征や聖地巡礼は、交通、宿泊、飲食、小売を巻き込み、**地方経済への波及効果**を生んでいます。実際、自治体や観光庁の調査でも、コンテンツ起点の来訪は平均滞在日数と消費単価が高い傾向が確認されています。推し活は、感情を起点に人とお金を動かす、新しい内需エンジンとして機能し始めているのです。

この市場の本質は規模の大きさ以上に、熱量の濃さにあります。**一人の強い偏愛が、持続的かつ連鎖的な消費を生む構造**こそが、推し活を一過性のブームではなく、安定した巨大市場へと押し上げた最大の要因だと言えるでしょう。

世代・ジャンル別に見る推し活支出と偏愛の強度

推し活の支出構造を理解するうえで重要なのは、単なる平均額ではなく、世代やジャンルごとに異なる「偏愛の強度」です。2026年時点では、推し活は可処分所得の大小よりも、人生段階や価値観によって支出配分が大きく左右される消費行動として定着しています。

財務省や矢野経済研究所の関連データによれば、推し活人口は15〜79歳まで全世代に広がっていますが、支出の仕方は均一ではありません。**若年層ほど頻度重視、中高年層ほど単価重視**という傾向が明確に見られます。

例えば10代〜20代前半では、YouTuberやVTuber、ゲーム配信者などデジタル完結型の推しが中心で、月額数百円〜数千円のメンバーシップや投げ銭を継続的に行うスタイルが主流です。年間支出額は抑えめでも、接触頻度と感情的没入度は非常に高く、生活時間の多くが推し中心に再編されています。

| ジャンル | 年間平均支出額 | 主な支出内容 |

|---|---|---|

| 国内アイドル | 47,832円 | ライブ、CD複数購入、グッズ |

| ミュージシャン・バンド | 33,719円 | コンサート、遠征、限定商品 |

| K-POPアイドル | 26,742円 | アルバム、ファンミーティング |

一方、30代後半〜50代では、ミュージシャンや俳優など「長年応援してきた推し」への支出が目立ちます。この層は可処分所得が比較的安定しており、**年に数回の高額支出を厭わない一点集中型**です。バブル期やバンドブームを経験した世代が、数十年単位で同じアーティストを支え続けている事例は珍しくありません。

70代を含むシニア層でも約2割が推しを持つとされ、支出額自体は控えめながらも、地域公演への参加や関連書籍の購入など、生活の質を高める目的での消費が中心です。第一生命経済研究所の分析が指摘するように、これは娯楽というより**ウェルビーイング投資**として機能しています。

ジャンル間の差異も偏愛の強度を映し出します。2次元コンテンツは単価が低い反面、関連消費が日常に溶け込みやすく、ファッションや空間演出まで含めた累積支出が見えにくい特徴があります。対してアイドルや音楽ジャンルは、ライブやイベントという非日常体験が支出を一気に引き上げます。

このように、2026年の推し活支出は「いくら使うか」よりも、「どの人生文脈で、何に、どの密度で使うか」によって意味づけられています。**偏愛の強度は金額ではなく、時間・感情・自己同一性の投入量によって測られる段階に入っている**と言えるでしょう。

消費行動は所有から貢献へどう変わったのか

2026年の消費行動を語る上で決定的な変化が、**「所有すること」よりも「貢献すること」に価値を見出す意識の広がり**です。かつて消費は、商品やサービスを手に入れ、個人の効用を最大化する行為と捉えられてきました。しかし現在、その前提は大きく揺らいでいます。

第一生命経済研究所の分析によれば、推し活をはじめとする現代的消費は、精神的幸福度や自己肯定感と強く結びついており、支出の判断基準が「価格対価値」から「意味対参加」へと移行していると指摘されています。CDを複数枚購入しても聴くのは1枚、配信で高額な投げ銭をしても物理的なリターンはない。それでも消費が成立するのは、行為そのものが応援や支援という社会的意味を持つからです。

| 観点 | 所有を目的とした消費 | 貢献を目的とした消費 |

|---|---|---|

| 主な動機 | 利便性・機能・価格 | 応援・共感・参加 |

| 満足の源泉 | 商品そのもの | 関係性や影響力 |

| 代表例 | 耐久財の購入 | 投げ銭、応援購入 |

この変化は推し活市場だけに限りません。クラウドファンディングにおける「応援購入」も同じ構造を持っています。Makuakeなどの事例では、完成品のスペック以上に、開発者の思想や社会的意義への共感が支援額を左右します。日本マーケティング学会の2025年カンファレンスでも、消費者は「買う人」ではなく「物語に参加する人」へと役割を変えつつあると整理されています。

重要なのは、貢献型消費が決して富裕層だけのものではない点です。博報堂生活総合研究所の調査が示すように、生活防衛意識が高まる中でも、推し活への支出は削られにくい聖域となっています。**限られた可処分所得の中でも、「自分が意味ある存在でいられる支出」には優先的にお金が回る**という構造が見えてきます。

所有から貢献への転換は、消費者が合理性を失ったことを意味しません。むしろ、社会や他者とのつながりを含めて効用を再定義した結果です。企業やブランドにとっては、商品を提供するだけでなく、「この支出は何に貢献するのか」を明確に語れるかどうかが、選ばれるか否かの分水嶺になりつつあります。

生成AIが実現するハイパー・パーソナライゼーション

生成AIの進化は、マーケティングを「セグメント最適化」から**個人最適化を超えたハイパー・パーソナライゼーション**の段階へ押し上げました。2026年時点では、年齢や性別、居住地といった属性情報ではなく、行動履歴、文脈、さらには感情の揺らぎまでを加味したコミュニケーションが実装段階に入っています。これは理論ではなく、既に国内外の企業でROI改善という形で成果が確認されています。

日本の生成AI市場は2028年に8,000億円規模へ成長すると予測されていますが、注目すべきは規模以上に「使われ方」です。博報堂や野村総合研究所が指摘するように、生成AIは単なる業務効率化ツールではなく、顧客一人ひとりの意思決定プロセスに介在する存在へ変化しています。企業は広告を届ける相手ではなく、**AIエージェントに理解・評価される情報設計**を求められるようになりました。

具体例として、小売・消費財領域では購買履歴や閲覧履歴をもとに、同一商品であっても顧客ごとに異なる文脈説明をAIが自動生成しています。ファミリーマートやローソンの実証では、パーソナライズされたレコメンド文章を用いたメール施策により、従来型配信と比べて開封率・クリック率が明確に向上したと報告されています。**「誰に何を売るか」ではなく「この人はいま、なぜそれを必要とするのか」を言語化する力**が成果を左右します。

| 従来型パーソナライズ | 生成AIによるハイパー化 |

|---|---|

| 属性・過去購買に基づく分類 | 行動文脈・関心変化をリアルタイム反映 |

| 事前に用意した複数パターン | 個人単位で無限生成・即時最適化 |

| 人手による効果検証 | AIによる自動学習とROI調整 |

さらに重要なのは、ハイパー・パーソナライゼーションが「売り込み感」を消し去る点です。資生堂のAI肌診断のように、顧客の悩みを起点に対話を重ねる設計では、提案は広告ではなく助言として受け取られます。第一生命経済研究所も、こうした対話型体験が顧客満足度と継続利用意向を同時に高めると分析しています。**個別最適化は説得ではなく、共感の技術**へと変貌しています。

この流れは購買行動モデルにも影響を与えています。博報堂買物研究所が提唱するDREAMモデルでは、消費者は検索や比較を行う主体ではなく、AIとの対話を通じて提案を承認する存在として位置づけられています。つまり、ハイパー・パーソナライゼーションとは、人間向け施策であると同時に、AI向け情報設計でもあります。2026年の競争優位は、**個人とAIの双方から信頼されるブランド体験を構築できるかどうか**にかかっています。

リテールメディアと行動データが生む超精密マーケティング

リテールメディアと行動データの融合は、2026年のマーケティングを「精密機械」の領域へと押し上げています。最大の特徴は、広告がもはや認知獲得の手段ではなく、購買意思決定の瞬間に直接介入する装置へと進化している点です。とりわけコンビニやドラッグストア、ECを横断した購買・閲覧・検索データの統合により、消費者の意図をほぼリアルタイムで把握できる環境が整いました。

代表的な事例が、ファミリーマートの店内デジタルサイネージ「FamilyMartVision」です。インテージが保有する全国規模の消費者パネルデータと連携することで、広告接触後の検索行動や実購買までを一気通貫で可視化しています。PR TIMESで公開された分析では、サイネージ接触者は非接触者と比較して、対象商品の検索率や購買率が有意に上昇したと報告されています。これは、棚前という文脈を伴った広告が、態度変容を超えて行動変容を生むことを示す重要な証拠です。

従来のデジタル広告とリテールメディアの違いは、活用できるデータの質にあります。属性中心のターゲティングから、行動履歴中心のターゲティングへと軸足が移っています。

| 観点 | 従来型デジタル広告 | リテールメディア |

|---|---|---|

| 主なデータ | 年齢・性別・興味関心 | 購買履歴・棚前行動・検索 |

| 配信タイミング | 購買検討前が中心 | 購買直前・購買中 |

| 効果測定 | クリック・表示 | 実購買・リピート |

この違いがもたらすインパクトは大きく、メーカー側の意思決定も変わりつつあります。例えば日用品メーカーでは、「30代男性向け商品訴求」ではなく、「直近2週間で代替商品を購入し、棚前で比較行動を取った人」といった、極端に解像度の高い条件で配信設計を行うケースが一般化しています。NRIや博報堂買物研究所も、こうしたマイクロセグメントの方が価格訴求や新商品導入に対する反応率が高いと指摘しています。

さらに重要なのは、行動データが生成AIと結びついた点です。AIは過去の購買と現在の状況から「今、何を提示すべきか」を判断し、クリエイティブやオファー内容を即時に変化させます。これにより、同じ商品であっても、健康志向の来店客には成分価値を、節約志向の来店客には容量や価格メリットを前面に出すといった出し分けが可能になります。

2026年時点で明らかなのは、超精密マーケティングの競争軸が「誰に届けるか」から「どの瞬間に、どの文脈で届けるか」へ完全に移行したことです。リテールメディアと行動データは、その最前線で企業と消費者を結びつける中核インフラとして、今後さらに存在感を高めていきます。

AI時代の新購買行動モデルとAIOへの転換

AIエージェントが生活者の意思決定に深く関与するようになったことで、購買行動モデルそのものが書き換えられています。かつて主流だったAISASは、検索と比較を前提にしたモデルでしたが、情報過多と選択疲れが常態化した2026年の環境では、もはや現実に即しません。博報堂買物研究所が提唱するDREAMモデルは、この変化を構造的に捉えたものです。

DREAMでは、生活者は自ら大量の情報を集めるのではなく、AIに欲求を言語化して委ねます。AIは過去の購買履歴、価値観、文脈データをもとに候補を生成し、擬似体験まで提示します。人間の役割は比較検討ではなく、提案内容を承認することへと移行します。この転換は、意思決定の主導権が「検索エンジン」から「対話型AI」へ移ったことを意味します。

| 観点 | 従来モデル | AI時代モデル |

|---|---|---|

| 情報探索 | 自分で検索 | AIに依頼 |

| 比較検討 | 人が主導 | AIが要約 |

| 最終判断 | 選択 | 承認 |

この変化が企業に突きつける最大の課題が、SEOからAIOへの転換です。検索順位を上げるだけでは不十分で、AIが「信頼できる選択肢」と判断するための条件を満たす必要があります。具体的には、仕様や価格だけでなく、利用シーン、制約条件、第三者評価といった構造化データを整備し、AIが文脈理解しやすい状態を作ることが求められます。

スタンフォード大学のHuman-Centered AI研究でも、人はAIの推薦を完全に盲信するのではなく、説明可能性と一貫性が高い提案を承認しやすいと指摘されています。つまり、AIに推されるためには、透明性と再現性のある情報設計が不可欠です。レビューの質、専門家の評価、実績データが統合されているブランドほど、AIの推薦候補に残りやすくなります。

AI時代の購買行動では、生活者はもはや情報探索者ではありません。判断を補助するAIと共に意思決定する「承認者」へと役割を変えています。この前提に立てるかどうかが、2026年以降のマーケティング成果を大きく左右します。

業界別に見る細分化市場への適応戦略

細分化市場への適応は、単なるセグメント細分ではなく、業界固有の価値連鎖や顧客接点を再設計する取り組みとして進んでいます。2026年時点では、どの業界でも共通して「平均的顧客」を前提とした戦略は機能しなくなり、**業界ごとに異なる単位で市場を切り出す力**が競争力を左右しています。

例えば製造業では、製品カテゴリーではなく「使用文脈」単位での再定義が進んでいます。マッキンゼーが2025年に発表したBtoB調査によれば、購買担当者の約70%が、価格や性能よりも自社の運用条件にどこまで適合するかを重視しています。これを受け、産業機械メーカーは業種別ではなく、稼働時間、保守体制、エネルギー効率といった条件別に提案内容を変え、事実上一社一様の市場対応を行っています。

一方、消費財・小売業界では、細分化の軸が「属性」から「感情と目的」に移行しています。博報堂生活総合研究所の分析によれば、2026年の生活者は同一人物であっても、節約モードと一点豪華消費モードを使い分けています。このため企業は、価格帯別の商品展開よりも、同じ商品を異なる文脈で提示する戦略を強化しています。**同一SKUを『日常の合理的選択』と『自分を満たすご褒美』の両方で語れるか**が重要になっています。

サービス業では、時間と関係性の粒度が細分化の中心です。ハーバード・ビジネス・レビューによると、サブスクリプション型サービスの解約理由の約60%は価格ではなく「自分向けではなくなった」という感覚に起因しています。そのため、金融、教育、ヘルスケア分野では、契約単位ではなく接触頻度やライフイベント単位での設計が進み、顧客ごとに異なる利用曲線を前提とした運営が一般化しています。

| 業界 | 細分化の主軸 | 適応戦略の焦点 |

|---|---|---|

| 製造業 | 使用条件・運用環境 | 条件別ソリューション化 |

| 小売・消費財 | 感情・消費目的 | 文脈別価値訴求 |

| サービス業 | 時間・関係性 | 個別利用曲線の設計 |

重要なのは、細分化をマーケティング部門だけの課題にしないことです。スタンフォード大学の組織研究では、細分化戦略が成功している企業ほど、商品開発、営業、カスタマーサポートのKPIが同一の顧客定義を共有しています。**業界別戦略とは、業界構造に合わせて社内の見方をどこまで細かく揃えられるか**に他なりません。

2026年の細分化市場では、「どの業界か」よりも「その業界で、どこまで顧客を具体的に思い描けているか」が問われています。業界特性を理解したうえで、最小単位の顧客像を起点に戦略を組み立てられる企業だけが、超・細分化経済の中で持続的な成長を実現しています。

2026年以降に求められるナラティヴと共創の視点

2026年以降の市場において、企業と顧客の関係性を決定づける中核概念がナラティヴと共創です。機能や価格といった要素は生成AIによって瞬時に最適化され、情報の非対称性はほぼ消失しました。その結果、消費者が最終的に選択する理由は、商品そのものではなく、その背景にある物語や姿勢へと移行しています。日本マーケティング学会が2025年のカンファレンスで指摘したように、ブランドは価値を説明する存在から、意味を共有する存在へと役割を変えつつあります。

特に象徴的なのが応援購入の定着です。Makuakeなどのプラットフォームでは、完成品よりも開発過程や失敗談、作り手の葛藤が重視され、共感を得たプロジェクトほど支援額が伸びる傾向が確認されています。これは消費行動が所有や利用ではなく、関与や参加へと変質していることを示しています。消費者は自らの支出を通じて物語の一部になりたいと考えており、購入は自己表現であり、意思表示でもあります。

この変化を整理すると、従来型マーケティングとナラティヴ・共創型マーケティングの違いは明確です。

| 観点 | 従来型 | 2026年以降 |

|---|---|---|

| 価値の源泉 | 機能・価格 | 物語・哲学 |

| 顧客の役割 | 受け手 | 共創者 |

| 関係性 | 取引中心 | 継続的な参加 |

推し活市場で見られる貢献消費は、この構造を先鋭化した例です。第一生命経済研究所が示すように、ファンは対価を求めるのではなく、推しの成功や存続に寄与すること自体に価値を見出しています。この心理はBtoCに限らず、BtoBや採用、IRの文脈にも波及しています。企業のミッションや社会的姿勢が一貫したストーリーとして語られているかどうかが、取引先や人材から選ばれる条件になり始めています。

重要なのは、ナラティヴは企業が一方的に語るものでは成立しない点です。生成AI時代の消費者は、公式メッセージだけでなく、レビュー、コミュニティでの対話、二次創作的な解釈まで含めてブランドを理解します。企業は物語を完成させるのではなく、解釈の余白を残し、参加を促す設計者になる必要があります。共創とは顧客を巻き込む施策ではなく、顧客と同じ物語空間に立つ覚悟であり、それこそが2026年以降に持続的な支持を生む条件です。

参考文献

- 博報堂:「世帯年収3000万円」を境に大きく変化する富裕層インサイト

- 博報堂生活総合研究所:生活者にきいた“2026年 生活気分”

- 財務省:経済トレンド137 推し活

- PR TIMES:FamilyMartVision接触後の検索行動リフトを確認

- 博報堂買物研究所:買物フォーキャスト2025 AI時代の購買行動モデル

- 株式会社KINTO:若者のクルマ離れに関する2025年版調査