近年、日本の電力価格が「読みにくくなった」と感じている方は多いのではないでしょうか。かつては燃料価格の動向を見ていれば、ある程度の見通しが立ちましたが、2026年の電力市場はそれとは全く異なる様相を呈しています。

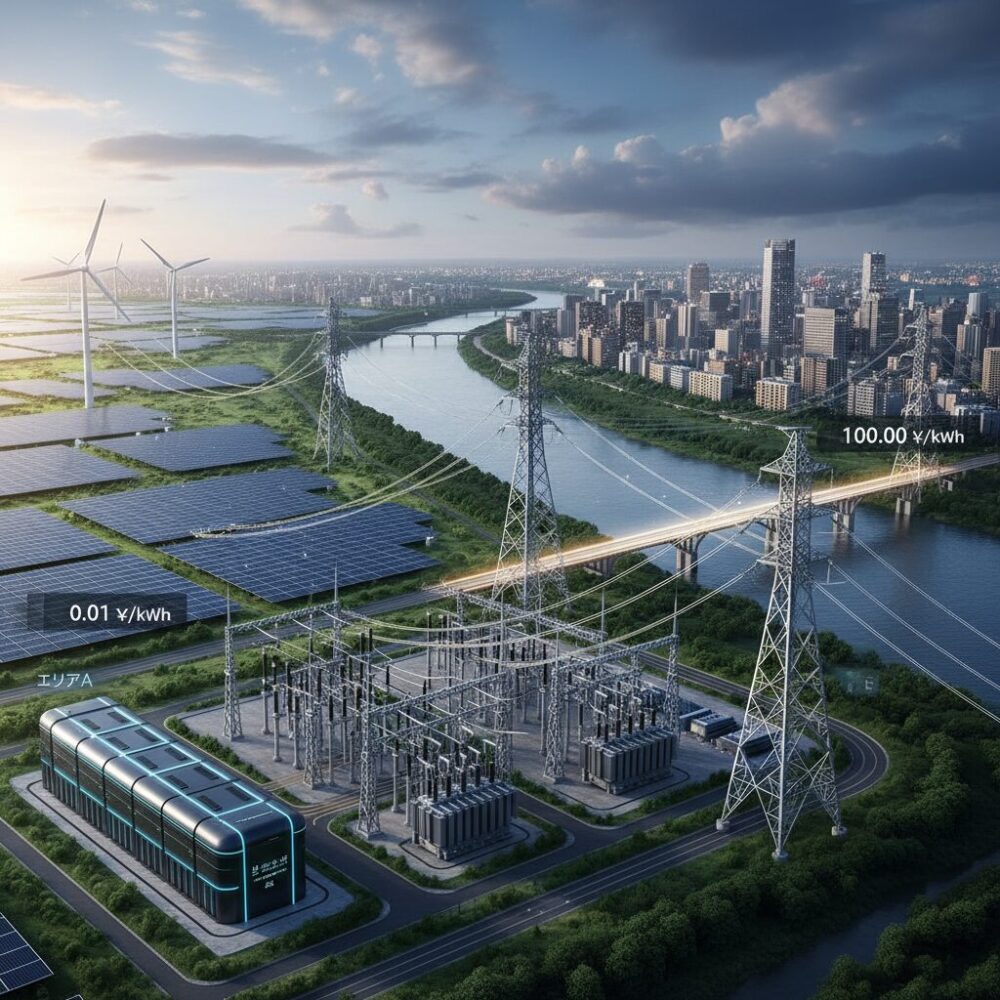

昼間は0.01円/kWhという極端な安値が現れる一方、夕方や需給逼迫時には100円/kWhを超える急騰が起こる。こうした二極化した価格変動は、一時的な異常ではなく、日本のエネルギー構造そのものが変わりつつあることを示すサインです。

本記事では、再生可能エネルギーの大量導入、容量市場や先物市場の拡大、蓄電池ビジネスの勃興、そしてGX政策や需要構造の変化といった複数の視点から、2026年時点の電力価格ボラティリティの正体を読み解きます。価格変動を「リスク」で終わらせず、「戦略」に変えるためのヒントを得たい方にとって、最後まで読む価値のある内容をお届けします。

2026年、日本の電力市場が迎えた構造転換とは

2026年の日本の電力市場は、価格水準の上下では語り切れない構造そのものの転換点を迎えています。かつては燃料価格と需要量を中心に形成されていた電力価格が、脱炭素政策、市場制度、系統制約、需要構造の変化によって、多層的かつ非連続的に決まる仕組みへと変わりました。

最大の特徴は、再生可能エネルギーの主力電源化に伴う価格形成の二極化です。日本卸電力取引所のスポット市場では、太陽光発電が大量に稼働する昼間に0.01円/kWh近辺の価格が頻発する一方、夕方以降や需給逼迫時には100円/kWhを超えるスパイクリスクが残存しています。日本エネルギー経済研究所も、これを一過性ではなく「電源構成転換に伴う構造的ボラティリティ」と位置付けています。

この構造転換を制度面から支えているのが、2024年度から本格稼働した容量市場と、GX推進政策です。容量市場は将来の供給力をkW価値として取引する仕組みであり、電力価格に固定的な制度コストを組み込む役割を果たしています。結果として、電気料金の「底値」が押し上げられ、価格変動はあっても完全な低位安定には戻らない構造が定着しました。

| 項目 | 従来型市場 | 2026年時点 |

|---|---|---|

| 価格決定要因 | 燃料価格・需要量 | 再エネ出力・制度・需給逼迫 |

| 価格変動 | 緩やか | 日内・季節で極端 |

| リスク対応 | 燃料費調整 | 先物・DR・蓄電池 |

加えて、2025年に電気料金の激変緩和措置が終了したことで、市場価格の変動が需要家に直接伝わるようになりました。市場連動型プランやダイナミックプライシングの普及は、消費者や企業を価格受動者から調整主体へと変えつつあります。これは電力市場が供給側中心から、需要側の柔軟性を前提とした設計へ移行したことを意味します。

さらに見逃せないのが、電力市場の金融化です。EEXや東京商品取引所における電力先物の取引高は2025年に過去最高を更新し、スポット市場の約半分規模に達しました。電力価格はもはや予測不能な外生変数ではなく、管理すべき経済リスクとして扱われています。これは日本の電力市場が欧米型の成熟市場に近づいた証左といえます。

総じて2026年の日本の電力市場は、安定か不安定かという二元論を超え、変動性を前提に投資と行動を最適化する段階へ移行しました。脱炭素、制度設計、需要の高度化が同時進行する中で、電力は単なるインフラから、戦略的に扱うべき経済資源へと位置付けが変わったのです。

JEPXスポット価格に見る二極化と価格スパイクの実態

2026年のJEPXスポット価格を語るうえで避けて通れないのが、価格の二極化と突発的なスパイクが常態化している現実です。太陽光発電を中心とする変動性再生可能エネルギーの導入拡大により、限界費用がほぼゼロの電源が大量に市場へ流入する時間帯と、供給力が急激に逼迫する時間帯との差が、これまでになく鮮明になっています。

具体的には、春や秋の晴天日における昼間時間帯では、スポット価格が0.01円/kWhに張り付く現象が頻発しています。日本卸電力取引所の公開データを基にした専門家分析によれば、2025年から2026年にかけて、この水準が「例外」ではなく「標準的な下限価格」として定着しつつあると指摘されています。これは、再エネの物理的な出力制御と市場価格形成が密接に結びついた結果です。

一方で、日没後の点灯ピークや猛暑・寒波時には状況が一変します。調整力を担う火力発電の稼働余地が限られる中、需給が一気に引き締まり、100円/kWhを超える価格スパイクが発生するリスクが残存しています。日本エネルギー経済研究所によれば、こうした急騰は燃料価格そのものよりも、短時間の供給力不足という構造要因に強く依存しています。

| 時間帯・条件 | 主な電源構成 | 価格の特徴 |

|---|---|---|

| 昼間(晴天・中間期) | 太陽光・再エネ中心 | 0.01円近辺に集中 |

| 夕方〜夜間ピーク | 火力・調整電源 | 数十円〜100円超の急騰 |

この二極化は単なる価格変動ではなく、日本の電源構成がベースロード型から柔軟性重視型へ移行していることを示すシグナルです。平均価格だけを見ていると実態を見誤りやすく、同じ一日でも時間帯によって電力の経済価値が全く異なる状況が生まれています。

重要なのは、JEPXスポット市場が「平均値の市場」から「時間価値の市場」へと性格を変えた点です。

この変化により、市場参加者には高度な時間別分析が求められます。発電事業者にとっては、低価格時間帯での収益悪化が課題となる一方、需要家やアグリゲーターにとっては、価格シグナルを活用した運用最適化の余地が拡大しています。JEPXスポット価格の二極化は、2026年時点で既に構造的な前提条件となっており、今後の市場戦略はこの現実を織り込んだ設計が不可欠です。

市場連動型プランの普及が消費者行動をどう変えたか

市場連動型プランの普及は、電力価格の変動を「事業者側の問題」から「消費者自身が向き合う変数」へと転換させました。2025年以降、JEPXスポット価格に連動するダイナミックプライシングを採用する小売電気事業者が増加し、家庭や企業は時間帯ごとの価格差を意識した行動を取るようになっています。電気を使うタイミングそのものがコスト削減手段になるという認識が、消費者側に急速に浸透しました。

特に大きな転機となったのが、2025年4月の電気・ガス料金負担軽減支援事業の終了です。日本エネルギー経済研究所の整理によれば、補助金という価格の緩衝材が外れたことで、市場価格の変動が家計に直接反映される構造が明確になりました。月400kWhを使用する標準的な家庭では、補助金終了後に月800〜960円程度の負担増が生じたと試算されており、これが節電や契約プラン見直しの強い動機となっています。

その結果、消費行動には明確な変化が見られます。昼間に0.01円/kWh近辺まで下がる時間帯に洗濯機や食洗機を稼働させ、夕方以降の高値時間帯の使用を避けるといった行動が一般化しました。経済産業省の制度設計に関与する専門家も、価格シグナルが需要側のフレキシビリティを引き出し始めていると評価しています。

| 行動 | 従来型プラン | 市場連動型プラン |

|---|---|---|

| 使用時間の意識 | 低い | 高い |

| 価格変動の影響 | 間接的 | 直接的 |

| 節電インセンティブ | 限定的 | 強い |

企業部門ではさらに顕著です。市場連動型プランを導入した中小製造業やオフィスでは、空調の稼働時間調整やピーク時間帯の操業回避が進み、デマンドレスポンスへの参加率も上昇しています。電力は固定費ではなく変動費として管理されるようになり、エネルギーコスト管理が経営判断の一部に組み込まれたと言えます。

このように、市場連動型プランは単なる料金メニューの多様化ではありません。価格変動を通じて消費者の意思決定を変え、需要側から電力システムの安定化に寄与する仕組みとして機能し始めています。電力を「いつ使うか」を考える行動様式そのものが、日本の消費者に定着しつつあります。

出力制御の拡大と地域間連系線が生むエリア別価格差

再生可能エネルギーの導入拡大が進む中で、2026年の日本の電力価格を語る上で避けて通れないのが、出力制御の拡大と地域間連系線の制約が生み出すエリア別価格差です。特定の地域では電力が余剰となり価格が極端に下落する一方、別の地域では供給不足から高値が続くという「同時多発的な不均衡」が、電力市場のボラティリティを構造的に押し上げています。

とりわけ象徴的なのが、太陽光発電の導入が先行した九州エリアです。電力広域的運営推進機関や日本エネルギー経済研究所の分析によれば、2025年度から2026年度にかけても九州の出力制御率は6%前後と高水準で推移する見通しです。これは発電設備の問題ではなく、需要規模と系統容量の制約により、発電可能であっても市場に供給できない電力が恒常的に発生していることを意味します。

| 地域 | 2025年度見通し 制御率 | 主な背景要因 |

|---|---|---|

| 九州 | 約6.1% | 太陽光導入集中、域内需要の限界 |

| 中国 | 約2.8% | 再エネ増加と連系線容量制約 |

| 東北 | 約2.2% | 風力・太陽光の急増 |

このような地域では、昼間のJEPXスポット価格が0.01円/kWhに張り付く時間帯が常態化しています。しかし、この余剰電力が他地域へ十分に融通されているわけではありません。日本の送電網は歴史的経緯から地域分断が大きく、特に東日本と西日本を結ぶ周波数変換設備や連系線容量には明確な上限があります。その結果、西日本で電力が余っている時間帯でも、東京エリアでは火力発電が限界電源となり、価格が高止まりする現象が頻発しています。

2026年度の需給見通しでは、東京エリアで発電所の長期補修や休止が重なり、夏季の予備率が一時0.9%まで低下するリスクが指摘されています。日本エネルギー経済研究所によれば、こうした局地的な逼迫は、全国平均では説明できない価格スパイクを生み出す要因となります。実際、九州でゼロ近傍価格が発生している同日に、東京では数十円台後半のスポット価格が形成されるケースも観測されています。

重要なのは、このエリア別価格差が一過性の歪みではなく、再エネ主力化が進む限り繰り返し現れる構造的な現象である点です。連系線増強や系統用蓄電池の導入が進めば緩和は期待できますが、需要地と電源立地のミスマッチが完全に解消されるわけではありません。そのため、市場参加者にとっては「全国平均価格」ではなく、「どのエリアで、どの時間帯に取引するか」が収益性を左右する時代に入ったと言えます。

出力制御と連系線制約が生むエリアプライスの分断は、日本の電力市場に新たな戦略軸をもたらしています。発電事業者、小売事業者、大口需要家のいずれにとっても、地域特性を読み解く力が、2026年以降の価格変動を乗りこなす鍵となっています。

電力先物市場の急成長とリスクヘッジ手法の高度化

2026年において電力先物市場は、日本の電力ビジネスに欠かせないリスク管理インフラへと急速に進化しています。再生可能エネルギー比率の上昇により、スポット価格は0.01円/kWhと100円/kWh超が同時に存在する局面が常態化しました。この極端な価格変動を前提に、事業者は先物やフォワードを用いた金融的ヘッジを本格的に活用する段階に入っています。

実際、電力先物の取引高は爆発的に拡大しています。電気新聞の報道によれば、2025年の日本向け電力先物はEEXで前年比約2倍、TOCOMでは約5倍に達し、合計出来高はスポット市場取引量の50%超に達しました。これは電力価格が「読めないコスト」から「管理すべき金融リスク」へと明確に位置付け直されたことを示しています。

| 市場 | 2025年取引高 | 特徴 |

|---|---|---|

| EEX(日本電力先物) | 約1,490億kWh | 海外参加者が多く高い流動性 |

| TOCOM(電力先物) | 約46億kWh | 年度物など国内事業者向け商品拡充 |

この成長を支えているのが、ヘッジ手法の高度化です。従来は年度単位の固定価格契約が中心でしたが、現在は月次・四半期・年度物を組み合わせ、フォワードカーブ全体で価格リスクを分散する戦略が主流となっています。特にTOCOMが導入した年度物先物は、長期予算策定やコーポレートPPAの価格参照として定着しつつあります。

先物価格曲線が示すシグナルも重要です。2026年初時点で、東京エリアのベースロード先物は2026年度約11.9円/kWh、2028年度約12.5円/kWhと緩やかな先高を示しました。日本エネルギー経済研究所などの分析では、カーボンプライシング導入を見据えた火力コスト上昇や、データセンター需要の増加が背景にあるとされています。先物市場は単なる保険ではなく、中長期の需給見通しを映す「集合知」としても機能しています。

さらに、現物市場と金融市場を横断した統合的ヘッジも進化しています。例えば、小売事業者が需要家ポートフォリオの一部を市場連動型にしつつ、残りを先物で固定することで、価格変動リスクと競争力を同時に確保する手法が一般化しました。発電事業者側でも、スポット売電と先物売りを組み合わせ、価格スパイク時の機会損失と下落局面の収益悪化を同時に抑える運用が広がっています。

専門家の間では、電力先物市場の成熟度は日本市場が欧米水準に近づいた証左との評価もあります。一方で、流動性が特定商品やエリアに偏るリスク、急激な制度変更が価格形成に与える影響には注意が必要です。2026年の電力ビジネスにおいて、先物市場を使いこなせるかどうかは、単なるコスト管理を超えた競争力そのものになりつつあります。

系統用蓄電池ビジネスがボラティリティを収益に変える仕組み

2026年の日本の電力市場において、系統用蓄電池ビジネスは電力価格ボラティリティをそのまま収益源に転換する代表的な存在となっています。最大の特徴は、価格変動そのものがリスクではなく、**収益機会として制度的・市場的に組み込まれている点**にあります。日本卸電力取引所における昼間の0.01円/kWh近辺の価格と、夕方以降の高値スパイクという二極化は、蓄電池にとって理想的な裁定環境を生み出しています。

実際、限界費用ゼロの太陽光が過剰となる時間帯に充電し、需給が逼迫する時間帯に放電するだけで、極めて大きな価格差を取り込めます。専門家の試算では、0.01円/kWhで充電し、16円台で放電するケースも確認されており、**日内ボラティリティが拡大するほどアービトラージ収益は幾何級数的に増大します**。この構造は、日本エネルギー経済研究所が指摘する「調整力価値の顕在化」という市場転換とも整合的です。

さらに重要なのは、2026年時点の系統用蓄電池が単一市場に依存していない点です。卸市場の価格差益に加え、容量市場や需給調整市場といった複数の制度が並立し、ボラティリティを異なる形で収益化できます。これにより、特定の市場で価格変動が落ち着いた場合でも、他の市場収入が下支えする構造が形成されています。

| 収益源 | ボラティリティとの関係 | 収益の性質 |

|---|---|---|

| 卸電力市場 | 日内・季節の価格差が大きいほど有利 | 変動型・即時収益 |

| 容量市場 | 将来の需給不安定性を前提に評価 | 固定的・予見性高 |

| 需給調整市場 | 短周期変動への対応力が価値化 | 準固定・追加収益 |

例えば、5MW/10MWh規模の蓄電池案件では、初年度に約2億円弱の総収入が見込まれるシミュレーションも示されています。ここで注目すべきは、**収益の大半が「価格が不安定であること」を前提に成立している点**です。価格が常に平均化された市場では、これほどの収益水準は成立しません。

また、2024年以降のシステム価格下落も、ボラティリティ活用型モデルを後押ししています。蓄電システムのkWh単価は数年で約2割低下し、海外調達ではさらに低コスト化が進みました。初期投資の圧縮は、価格変動リスクを吸収する余地を広げ、事業者がより積極的に市場変動を取りに行く戦略を可能にしています。

一方で、このビジネスは「永続的な高収益」を約束するものではありません。市場参加者の増加により裁定機会が縮小する可能性や、制度設計の変更リスクは常に存在します。そのため先行事業者ほど、**短期の価格差益と中長期の制度収入を組み合わせ、ボラティリティを平準化しながら利益を積み上げる設計**を重視しています。

系統用蓄電池ビジネスは、電力価格の不安定さを抑え込む存在ではなく、不安定さを前提に価値を創出する存在です。2026年の日本市場において、ボラティリティはもはや避けるべきノイズではなく、設計次第で確実に収益へと転換できる「燃料」となっています。

容量市場と長期脱炭素電源オークションが与える影響

容量市場と長期脱炭素電源オークションは、2026年時点の日本の電力価格ボラティリティに対して、短期と長期で異なる影響を与える制度として定着しています。特に注目すべき点は、これらが市場価格の変動幅そのものよりも、価格の構造と負担の配分を変えている点です。

まず容量市場の影響です。2024年度から本格稼働した容量市場では、小売電気事業者が将来の供給力確保のために容量拠出金を負担します。この拠出金は多くの場合、電気料金の中で制度負担金として転嫁されており、**スポット価格が0.01円/kWhまで下がる時間帯であっても、消費者の支払総額がゼロにはならない構造**を生んでいます。

容量市場は価格スパイクの頻度を抑制する一方で、電力価格の「底値」を引き上げる制度として機能しています。

日本エネルギー経済研究所の分析によれば、容量市場は極端な供給力不足を防ぐセーフティネットとして一定の効果を持つものの、固定費的な負担が恒常的に小売原価を押し上げる点が構造的な特徴とされています。結果として、電力価格は「安い時は非常に安いが、決して無料にはならない」という形に変容しています。

| 制度 | 価格形成への主な影響 | 市場参加者への意味合い |

|---|---|---|

| 容量市場 | 固定費の上乗せにより底値を押し上げ | 小売原価の安定化と料金設計の複雑化 |

| 長期脱炭素電源オークション | 将来の供給力確保による中長期安定化 | 投資予見性の向上と短期的な空白リスク |

一方、長期脱炭素電源オークションは、より長い時間軸で電力市場に影響を及ぼします。この制度では、LNG火力のリプレース、系統用蓄電池、揚水発電などが対象となり、落札事業者は原則20年間にわたって固定費を回収できます。**投資リスクの低減により、新規電源への資金流入を促す設計**となっています。

ただし、専門家の間では2026年から2028年にかけての「供給力の空白期間」が強く意識されています。非効率な石炭火力の休廃止が進む一方で、長期脱炭素電源オークションで落札された電源の多くは2029年以降に運転開始予定であり、制度効果が顕在化するまでに時間差が存在します。

電力広域的運営推進機関が示した需給見通しでは、原子力の再稼働遅延や猛暑・厳冬が重なった場合、2026年度の特定エリアで予備率が1%を下回るリスクも指摘されています。このような局面では、**長期制度が存在していても短期的な価格スパイクは避けられない**というのが実務家の共通認識です。

総じて、容量市場は「今ある供給力を維持するための保険料」、長期脱炭素電源オークションは「将来の供給力を呼び込むための投資保証」と位置づけられます。2026年の電力価格ボラティリティは、この二つの制度によって完全に抑え込まれているわけではなく、むしろ**短期の変動と長期の安定化が同時に進行する二層構造**へと進化している点が最大の特徴だと言えます。

ダイナミックプライシングとデマンドレスポンスの現在地

2026年時点で、ダイナミックプライシングとデマンドレスポンスは、日本の電力市場において「実験段階」を明確に脱し、実装フェーズへと移行しています。背景にあるのは、JEPXスポット価格の二極化が常態化し、昼間の0.01円水準と夕方の高値スパイクが同一日に共存する市場構造です。**価格シグナルを需要側に直接伝える仕組みなしには、需給の歪みを吸収できない段階に入っています。**

ダイナミックプライシングは、市場連動型料金として小売電気事業者を中心に急速に普及しました。特に2025年4月に電気・ガス料金負担軽減支援事業が終了したことで、補助金という緩衝材がなくなり、卸市場価格の変動が家計や企業の電気代に直結するようになりました。試算では、月400kWhを使用する家庭で月800〜960円程度の負担増が生じており、この現実が消費者の行動変容を強く促しています。

一方、デマンドレスポンスは「節電要請」から「市場取引」へと性格を変えています。容量市場では、需要削減量がネガワットとして数年先の供給力価値を持つようになり、DRは発電所と同等の役割を担い始めました。資源エネルギー庁や電力広域的運営推進機関の制度設計により、行動変容型DRだけでなく、スマート家電や蓄電池を用いた自動制御型DRが主流になりつつあります。

| 観点 | ダイナミックプライシング | デマンドレスポンス |

|---|---|---|

| 主な役割 | 価格変動を需要家に直接伝達 | 需給逼迫・緩和時の調整力提供 |

| 収益・価値 | 電気代削減・価格裁定効果 | ネガワット報酬・容量価値 |

| 2026年の特徴 | 補助金終了で実感値が急上昇 | 自動制御・市場取引が本格化 |

注目すべきは、両者が単独ではなく補完関係にある点です。ダイナミックプライシングが「気づき」を与え、DRが「自動的な最適化」を担うことで、需要側フレキシビリティが初めてスケールします。2025年の実績では、エアコン設定温度の1℃調整といった軽微な対応でも、地域予備率を数%押し上げる効果が確認されています。

さらに2026年は、EVのV2G実証が実用段階へ近づき、DRのリソースが家庭や企業に分散していく転換点でもあります。日本エネルギー経済研究所の分析でも、需給逼迫時の需要側対応力が価格スパイク抑制に寄与することが示されています。**ダイナミックプライシングとDRは、もはや節約策ではなく、市場安定化を支えるインフラとして位置づけられているのです。**

燃料費調整制度と補助金終了後の電気料金の考え方

燃料費調整制度は、もともと原油やLNGなどの輸入燃料価格の変動を電気料金に反映させるための仕組みであり、長らく家計や企業にとっては価格変動を緩やかにする安全弁として機能してきました。しかし2025年4月に激変緩和措置が完全に終了したことで、2026年時点ではこの制度の見え方が大きく変わっています。

まず理解すべきポイントは、**燃料費調整額が下がっても電気料金全体が安定するとは限らない**という点です。日本エネルギー経済研究所の見通しでは、2026年度の原油輸入価格は1バレル57ドル、LNGは1MBtuあたり8.8ドルと、2022年の高騰期からは落ち着く想定です。これにより燃料費調整額そのものは縮小方向にありますが、補助金というクッションが消えたため、その効果を消費者が実感しにくくなっています。

実際、月400kWhを使用する標準的な家庭では、補助金終了によって月800〜960円程度の負担増が恒常化しました。これは一時的な値上げではなく、「市場価格と制度負担を正面から受け止める構造」に移行した結果だと考える必要があります。

| 要素 | 2024年以前 | 2026年時点 |

|---|---|---|

| 燃料価格変動 | 補助金で一部吸収 | 燃料費調整に直接反映 |

| 市場価格の影響 | 限定的 | 料金にダイレクトに反映 |

| 消費者の負担感 | 変動を感じにくい | 変動を強く実感 |

さらに重要なのは、燃料費調整制度がカバーするのはあくまで化石燃料コストであり、JEPXスポット価格の急変や容量市場拠出金といった新しいコスト要因は別枠で積み上がる点です。**昼間に電力が余り価格が極端に下がる一方、夕方以降に価格が跳ね上がる二極化**は、燃料費調整額の安定化だけでは相殺できません。

専門家の間では、今後の電気料金は「平均値」ではなく「変動幅」で捉えるべきだと指摘されています。燃料費調整額が低位安定していても、需給逼迫時の価格スパイクや制度負担が重なることで、月次・季節ごとの請求額は大きく揺れます。これは企業の電力コスト管理においても、単価交渉より使用時間帯の最適化が重要になることを意味します。

補助金終了後の電気料金を考える際には、燃料費調整額だけを見るのでは不十分です。**市場連動性が高まった電力価格を前提に、どの時間帯で、どの程度使うかまで含めて設計する視点**こそが、2026年以降の現実的な電気料金理解の出発点となっています。

データセンター需要とGX政策が左右する将来の価格シナリオ

2026年以降の電力価格を左右する最大の構造要因として、データセンター需要の急拡大とGX政策に基づく炭素コストの顕在化が挙げられます。両者は短期的には価格を押し上げる方向で作用しつつも、中長期では価格形成の質そのものを変える力を持っています。

まずデータセンター需要です。電力広域的運営推進機関の需給見通しによれば、データセンターや半導体工場の新増設により、全国の最大電力需要は将来的に約715万kW押し上げられるとされています。特に東京圏では系統制約が顕在化しており、接続待ちや系統増強コストが発生しやすい状況です。需要はベースロード的に24時間稼働する性質を持つため、昼間の再エネ余剰を吸収しきれず、夕方や夜間の需給逼迫を強めるという点が、価格スパイクの発生確率を高めています。

一方で、GX政策は電力価格に新たな軸を持ち込みました。GXリーグを起点とした排出量取引や、将来的な化石燃料賦課金、発電事業者への排出枠オークションは、火力発電の限界費用に炭素コストを内在化させます。大和総研や日本エネルギー経済研究所の分析によれば、2026年時点では影響は段階的であるものの、市場参加者はすでに将来の炭素価格を織り込んだ応札行動を取り始めていると指摘されています。

| 要因 | 短期的影響(〜2028年) | 中長期的影響(2030年代) |

|---|---|---|

| データセンター需要 | 需給逼迫による価格スパイク増加 | 需要下支えによる平均価格の底上げ |

| GX・炭素コスト | 火力の限界費用上昇 | 脱炭素電源拡大による価格安定化 |

この二つが交差することで、将来の価格シナリオは単純な高騰か下落では語れなくなります。2026年から数年間は、供給力の空白期間と需要増が重なることで、平均価格は緩やかに上昇しつつ、日内・季節ボラティリティが極端に大きい状態が続く可能性が高いと見られています。

しかし2030年代にかけて、再エネ、原子力、蓄電池、水素・アンモニア火力といったGX投資が実装段階に入れば、燃料輸入価格に左右されにくい電源構成へと移行します。その結果、価格水準は一定程度高止まりしながらも、予測可能性が高まるというシナリオが現実味を帯びてきます。データセンター事業者や大口需要家にとっては、単なる価格の高低ではなく、こうした構造変化を前提にした長期調達戦略が競争力を左右する局面に入ったと言えるでしょう。

参考文献

- 電気新聞:電力先物、急拡大/EEXは前年比倍増、東商取は5倍に

- 一般財団法人 日本エネルギー経済研究所:2026 年の電力政策の課題

- エネがえる:JEPX(日本卸電力取引所)価格の10年予測(2026-2036)と脱炭素化への道筋

- 株式会社エネテク:【2025年最新版】デマンドレスポンス完全ガイド

- SOLAR JOURNAL:系統用蓄電池の導入拡大が進む システム価格は前年比 約2割減

- 新電力ネット:容量市場の仕組みと容量拠出金による影響