D2C(Direct to Consumer)は、もはや一部の先進企業だけの挑戦的な手法ではなく、あらゆる業界で無視できない標準的なビジネスモデルになりました。かつて注目されていた「中間流通を省くことで安く売れる」という価値は、今や前提条件に過ぎません。

現在、多くの企業が直面しているのは、顧客との関係性をどう再設計し、どのように長期的な信頼と共感を築くかという課題です。広告費の高騰、クッキーレス環境の到来、AIアルゴリズムによる情報流通の変化など、従来の成功法則は急速に通用しなくなっています。

一方で、顧客データの活用や体験設計を軸に、着実に成果を伸ばしている企業も存在します。Z世代やα世代といった新たな消費の担い手は、価格や機能だけでなく、ブランドの姿勢や世界観を厳しく見極めています。

本記事では、国内外の市場動向、世代別の消費行動、マーケティングとテクノロジーの進化、そして大手企業の具体的な取り組みを通じて、これからのD2Cで本当に重要となる考え方を整理します。D2Cを成長戦略の中核に据えたい方にとって、実践的なヒントを得られる内容です。

D2Cが「販売手法」から「事業の基本OS」へ変わった理由

2026年現在、D2Cはもはや「直販チャネルの一つ」ではなく、企業活動全体を動かす基本OSとして機能しています。その最大の理由は、顧客との関係構築、データ取得、価値創出が一体化した経営基盤へと進化した点にあります。かつては中間流通を省くことで利益率を高める手法として語られていましたが、その文脈は完全に過去のものになりました。

転換点となったのは、アルゴリズムとデータが消費行動を規定する時代の到来です。電通の予測によれば、2026年には世界の広告費が初めて1兆ドルを突破し、消費者が何を「発見」するかはAIによって左右される比重が決定的に高まりました。この環境下で、プラットフォーム依存の販売モデルは、顧客理解と体験設計の主導権を失うリスクを常に抱えています。

その対極にあるのがD2Cです。自社で顧客接点を持つことで、購買履歴や行動ログといったファーストパーティデータを継続的に蓄積し、商品開発、価格設計、コミュニケーション改善へと循環させることができます。D2Cは売上を生む仕組みであると同時に、学習し続ける経営システムとして機能するようになりました。

| 観点 | 従来の販売手法 | 2026年のD2C |

|---|---|---|

| 顧客データ | 限定的・断片的 | 統合IDによる一元管理 |

| 役割 | 販売チャネル | 事業運営の中枢 |

| 価値創出 | 価格・流通効率 | 体験・共創・学習 |

日本市場が3兆円規模に達した背景にも、このOS化があります。アパレルやコスメに限らず、食品や耐久消費財までD2Cが広がったのは、単にEC化が進んだからではありません。ブランドの思想や意味を直接伝え、消費者の反応を即座に事業へ反映できる構造が、変化の激しい市場で競争優位を生んでいるためです。

花王のD2C基盤「My Kao」では、顧客サポートやデータ活用を通じて得られた知見が全社のCX改善に還元されています。これはD2Cが一部門の施策ではなく、企業全体を横断するオペレーティングシステムとして位置づけられている好例です。

販売とマーケティング、商品開発、物流、サポートが分断されていた時代は終わりました。D2Cはそれらを統合し、顧客との共創を回し続けるための基盤となったからこそ、「手法」ではなく「事業の基本OS」へと変わったのです。

日本のD2C市場3兆円規模が示す産業構造の変化

2026年現在、日本のD2C市場が約3兆円規模に到達したという事実は、単なるEC市場の拡大ではなく、産業構造そのものが再編されたことを意味します。従来、メーカーは卸や小売を介して消費者と間接的につながる存在でしたが、D2Cの定着により、価値創出と価値回収の主戦場が「中間」から「直接」へと移行しました。これは、収益モデル、組織設計、投資配分の前提条件が根本から変わったことを示しています。

この変化を象徴するのが、D2Cが特定業界の専有モデルではなく、産業横断的な基本インフラになった点です。アパレルが市場の約4割を占める一方で、コスメ・美容、食品といった生活必需領域が合計で約45%に達し、さらに家具、家電、自動車といった高額耐久消費財にも広がっています。**メーカー自らが顧客接点を持つことが、規模や単価を問わず合理的な選択肢になった**ことが、3兆円市場の内実です。

| カテゴリー | 市場構成比 | 産業構造上の意味 |

|---|---|---|

| アパレル | 約40% | 企画・生産・販売の垂直統合が標準化 |

| コスメ・美容 | 約25% | データ起点の商品開発とLTV最大化 |

| 食品 | 約20% | 定期購入・関係性収益モデルへの転換 |

| その他 | 約15% | 高関与商材でも直接販売が成立 |

この産業構造転換を後押ししたのが、消費者行動の「探索化」です。スマートフォンとSNSが情報インフラとして成熟した結果、購買は検索結果ではなく、アルゴリズムが提示する文脈の中で発生します。電通が指摘するアルゴリズム時代において、メーカーが直接メディアとデータを持たなければ、発見される機会そのものを失うリスクが高まります。**D2Cは販売チャネルではなく、需要創出装置として機能するようになった**のです。

また、3兆円規模に達したことで、D2Cはスタートアップ的な実験領域を超え、資本集約型ビジネスへと性格を変えています。ミドルフェーズ以降では、CRMや物流、データ基盤への投資が不可欠となり、参入障壁はむしろ上昇しています。これは、市場が成熟し、勝者が構造的に固定化され始めている兆候でもあります。**日本のD2C市場は、量的成長よりも質的競争の段階に入った**と捉えるべきでしょう。

3兆円という数字が示す本質は、メーカー、小売、メディアの境界が溶解し、「顧客関係を誰が設計するのか」という主導権争いが決着しつつある点にあります。顧客と直接つながる能力そのものが、企業価値を左右する中核資産となり、日本の産業構造は静かに、しかし不可逆的に書き換えられています。

グローバルで進むD2C市場の拡大と地域別トレンド

2026年時点でD2C市場はグローバルに拡大を続けており、その成長スピードと質は地域ごとに明確な差異を見せています。もはや一律の成功モデルは存在せず、**地域特性に適応できるかどうかが競争力を左右する局面**に入っています。調査会社各社の推計を総合すると、D2Cは世界全体で指数関数的な成長軌道に乗っており、特に新興国を含む地域が次の成長エンジンとして注目されています。

Business Research Insightsによれば、狭義のD2C Eコマース市場は2035年に約2,701億ドル規模へ拡大する見通しです。一方、IMARC Groupは、SNSコマースやアプリ内購入を含む広義のD2C市場が2033年までに約2兆7,500億ドル、円換算で400兆円超に達すると予測しています。**定義の違いはあるものの、D2Cが世界的な商取引の基盤へと移行している点では見解が一致**しています。

| 地域 | 成長ドライバー | 特徴的なトレンド |

|---|---|---|

| 北米 | 高い購買力と成熟したEC基盤 | サブスクリプション型D2CとCRM高度化 |

| 欧州 | 規制対応とサステナビリティ意識 | 環境配慮・透明性重視のブランド設計 |

| APAC | 人口動態とモバイル普及 | ソーシャルコマース主導の急成長 |

中でもアジア太平洋地域は、D2C成長の中心地として存在感を強めています。SAP Emarsysなどの分析が示す通り、インドでは中間所得層の拡大とスマートフォン普及を背景に、2020年比で市場規模が約3倍に成長しました。2025年末に1,000億ドル、2030年には3,000億ドルに達するという予測もあり、**若年人口とデジタルファーストな消費行動がD2Cモデルと極めて高い親和性を示しています**。

一方、中国や東南アジアでは、ライブコマースやスーパーアプリを起点としたD2Cが主流です。ブランド公式サイトよりも、既存プラットフォーム内で完結する購入体験が重視されており、欧米型の「自社EC中心モデル」とは異なる進化を遂げています。こうした地域では、**物流網や決済インフラと一体化したD2C戦略**が不可欠です。

北米・欧州では市場成熟が進む一方、広告費の高騰と顧客獲得コストの上昇が課題となっています。電通の予測が示すように、2026年は世界の広告費が初めて1兆ドルを超え、アルゴリズム主導のメディア環境が完全に定着しました。その結果、これらの地域では量的拡大よりも、**LTV最大化やコミュニティ形成を軸とした質的成長**へと戦略の重心が移っています。

このようにグローバルD2C市場は、同じ成長市場でありながら地域ごとに異なる進化段階と成功要因を持っています。2026年のD2Cにおける本質的な競争力とは、単なる越境販売ではなく、**各地域の文化、テクノロジー、消費行動を前提に設計されたローカライズ戦略**を構築できるかどうかにあります。

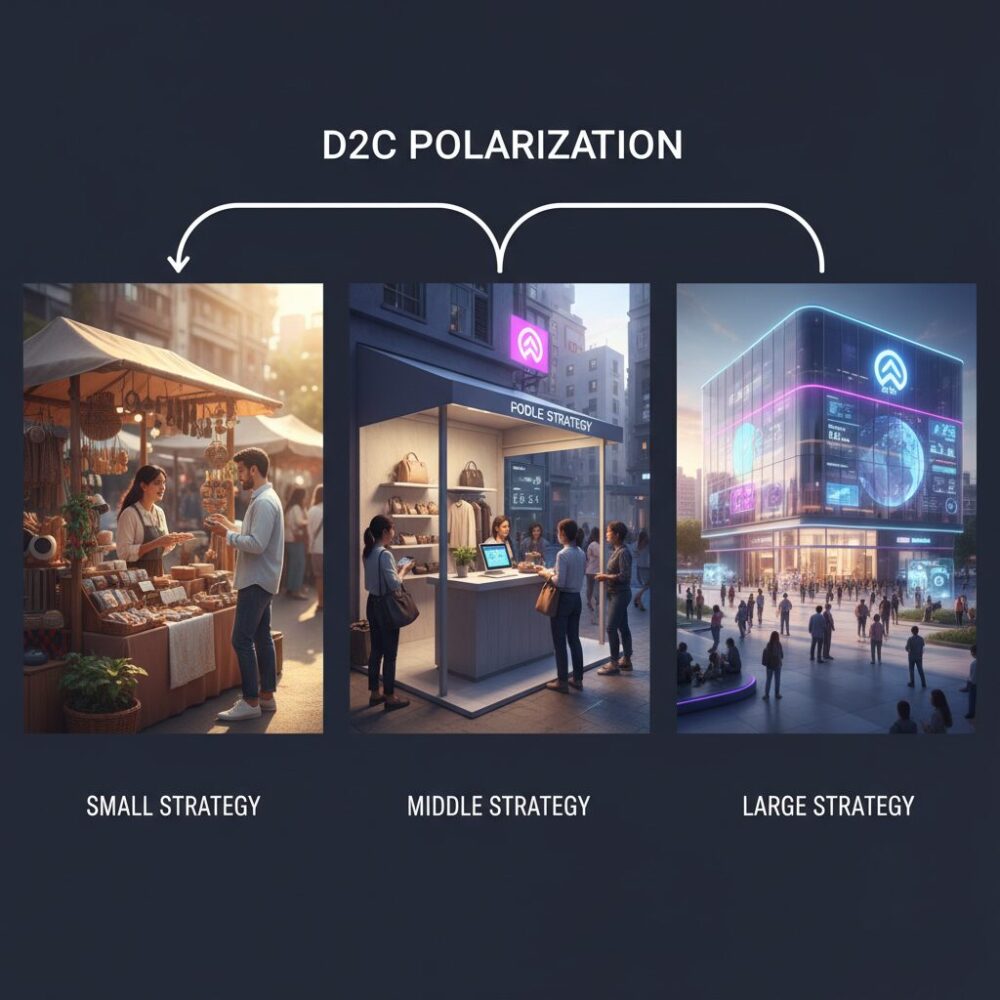

D2C競争の二極化とスモール・ミドル・ラージ戦略

2026年のD2C市場では、競争構造の二極化が明確になっています。参入障壁は依然として低い一方で、継続的に成長できるブランドと、初期段階で停滞するブランドの差が急速に広がっています。背景にあるのは、市場成熟に伴う戦略の高度化と、事業規模に応じた最適解の分化です。

包括的研究レポートによれば、現在のD2Cはスモール、ミドル、ラージという三層構造で整理できます。**重要なのは、どの階層が優れているかではなく、自社がどの戦略レイヤーで勝ちに行くのかを明確に定義できているか**という点です。曖昧な立ち位置は、広告効率と組織運営の両面で致命的な非効率を生みます。

| 戦略レイヤー | 主な勝ち筋 | 失敗しやすい要因 |

|---|---|---|

| スモール | 強いニッチ性と創業者ストーリー | スケール前提の過剰投資 |

| ミドル | 再現性ある獲得モデルとCRM | 属人的運営からの脱却遅れ |

| ラージ | 資本力を活かした多面展開 | CAC高騰とブランド希薄化 |

スモールD2Cでは、広告よりもプロダクトの必然性と文脈設計が成果を左右します。デロイト トーマツの消費行動分析が示すように、Z世代は価格と意味の両立を厳しく見極めます。小規模であること自体が、世界観の一貫性と顧客との距離の近さという武器になるのです。

一方、最も難易度が高いのがミドルフェーズです。研究レポートでも、ここで停滞・撤退するブランドが最も多いと指摘されています。**この段階では、マーケティングを個人の勘や経験から、データと仕組みへ移行できるかが分水嶺**となります。CRMやファーストパーティデータ基盤への投資は、もはや選択肢ではありません。

ラージ戦略に進むブランドは、マスマーケティングとオムニチャネル展開によって市場支配力を高めます。しかし電通の予測が示す通り、広告費が1兆ドル規模に達するアルゴリズム時代では、資本力だけでは持続的優位は築けません。規模拡大と同時に、D2C本来の顧客直結性をいかに失わないかが、最終的な競争力を決定づけます。

Z世代の価値観がD2Cブランドに突きつける現実

Z世代の価値観は、D2Cブランドに対して極めてシビアで現実的な問いを突きつけています。彼らはデジタルネイティブである一方、長引く経済不安や社会課題を背景に育った世代であり、ブランドの言葉よりも行動、理念よりも実証を重視します。デロイト トーマツの調査によれば、Z世代は全世代の中でもコストパフォーマンスへの意識が高く、「価格に見合う合理的な理由」が説明できない商品は、最初から選択肢に入りません。

この姿勢は、従来D2Cが強みとしてきた「中間流通を省いた適正価格」というメッセージに対しても例外ではありません。Z世代は原価構造や製造背景、競合比較までを自ら調べ、価格の妥当性を判断します。安いからではなく、なぜその価格なのかを説明できないD2Cブランドは、むしろ不信感を持たれるという逆転現象が起きています。

| 評価軸 | Z世代の視点 | D2Cへの要求 |

|---|---|---|

| 価格 | 最安値より納得感 | 原価・付加価値の可視化 |

| サステナビリティ | 理念より実行 | 具体的数値や取り組みの開示 |

| ブランド姿勢 | 一貫性と誠実さ | 言動不一致の排除 |

特に厳しい目が向けられているのがサステナビリティです。Z世代は環境配慮や社会貢献そのものを否定しているわけではありませんが、抽象的なスローガンには強い警戒心を示します。研究機関や大手コンサルティングファームの分析でも、Z世代は企業の環境主張をSNSや第三者情報で検証する傾向が強く、グリーンウォッシングと判断された場合、購買をやめるだけでなく、否定的な情報拡散に回るリスクが指摘されています。

一方で、彼らは極端な節約志向一辺倒ではありません。調査データが示す通り、Z世代は「ご褒美消費」への意欲が高く、自分の価値観やアイデンティティを強化してくれる商品や体験には積極的に投資します。推し活、限定性の高いプロダクト、共感できるストーリーを持つブランドがここに該当します。D2CブランドがZ世代に選ばれるかどうかは、日常消費ではなく“意味のある消費”の領域に入れるかで決まります。

さらに重要なのは、Z世代がブランドを一方的な提供者ではなく、対等な存在として見ている点です。企業がどのような社会的スタンスを持ち、批判にどう向き合い、失敗時にどう説明するかまでが評価対象になります。電通の示すアルゴリズム時代の分析でも、Z世代は広告よりもブランドの振る舞いそのものを記憶し、共有するとされています。D2Cブランドにとって、Z世代の価値観とはマーケティング上のトレンドではなく、事業姿勢そのものを問う現実なのです。

α世代が家庭内消費を動かす新しい意思決定構造

α世代は自ら決済を行わないにもかかわらず、家庭内消費を実質的に左右する存在になっています。2010年以降生まれの彼らは、音声アシスタントや生成AI、ゲームプラットフォームが日常に組み込まれた環境で育った真のAIネイティブです。その結果、家庭内の購買意思決定は「親が選び、子が従う」構造から、「子が選び、親が承認する」構造へと転換しています。

α世代に関する複数の調査を統合すると、最大の特徴は代理消費の高度化です。株式会社On’yomiによるα世代調査では、小学校低学年の段階ですでに約8割がスマートフォンやタブレットを日常的に利用しており、商品情報の収集や比較を自発的に行っています。**親は支払者であり、子どもは情報探索者かつ選択者**という役割分担が、家庭内で半ば常態化しているのです。

この構造変化を理解する上で重要なのが、α世代内部の情報流通モデルです。彼らのコミュニティでは、少数の「リーダー型」がトレンドや商品知識を先行して獲得し、その評価が同世代内に波及します。その後、親世代に対して「これがいい」「みんな持っている」という形で提案され、最終的な購買に至ります。意思決定は家庭内で完結しておらず、子ども同士のネットワークを経由する点が決定的に異なります。

| 段階 | 主な担い手 | 意思決定の内容 |

|---|---|---|

| 情報探索 | α世代(子) | 動画・ゲーム・SNSを通じた商品発見と評価 |

| 比較・選好形成 | α世代コミュニティ | 友人・リーダー型の意見による妥当性確認 |

| 購買承認 | 親 | 価格・安全性・信頼性の最終チェック |

特筆すべきは、α世代が「説得」を前提に行動している点です。彼らは親に対し、感情ではなく合理性を用いて説明します。耐久性、レビュー評価、学習効果、安全性といった観点を自然に織り込み、自分の選択が正しい理由を言語化します。これは、親世代がデジタル情報に精通していることを前提とした行動であり、従来の“ねだり消費”とは質的に異なります。

また、ゲーム空間やメタバースでの体験が、現実の購買に直結している点も見逃せません。任天堂に代表されるゲーム企業への高い信頼感は、「楽しい体験を提供してくれたブランドは現実世界でも信頼できる」という認知につながっています。**体験を通じて形成された好意が、家庭内消費の選択基準に組み込まれている**のです。

このように、α世代が動かしているのは単なる子供向け消費ではありません。情報探索、評価、説得というプロセスそのものが再設計され、家庭内の意思決定構造が静かに書き換えられています。この変化を理解することは、ファミリー市場を対象とするあらゆるビジネスにとって不可欠な前提条件になりつつあります。

クッキーレス時代に必須となるデータとメディア戦略

クッキーレス時代において、D2Cブランドの競争力を左右するのは、もはや広告運用の巧拙ではありません。自社がどのようなデータを保有し、それをどのメディア接点でどう活かすかという、データとメディアを一体で設計する戦略そのものが問われています。2026年時点では、サードパーティCookieの完全廃止が現実となり、従来のリターゲティング中心の成長モデルは成立しなくなりました。

この環境変化により価値が急上昇しているのが、ファーストパーティデータとゼロパーティデータです。前者は購買履歴や閲覧行動といった事実データ、後者は顧客が自発的に提供する嗜好や悩みといった意思データを指します。ガートナーやデロイトが繰り返し指摘するように、今後のパーソナライゼーション精度はゼロパーティデータの量と質で決まると言っても過言ではありません。

| データ種別 | 主な取得方法 | 活用価値 |

|---|---|---|

| ファーストパーティデータ | 購買・行動ログ | 需要予測、LTV分析 |

| ゼロパーティデータ | 診断・アンケート | 高度なCX設計 |

重要なのは、これらのデータを「集めること」自体が目的ではない点です。診断コンテンツや会員登録は、顧客にとって体験価値が伴わなければ成立しません。例えばコスメD2Cでは、肌質診断とパーソナライズ提案を組み合わせることで、回答率と購買転換率を同時に高めた事例が複数報告されています。データ提供が顧客の利益につながる設計が、信頼獲得の前提条件となっています。

一方、メディア戦略も大きく再定義されています。電通が示す「アルゴリズム時代」において、消費者が何を発見するかはSNSや動画プラットフォームの推薦AIに強く依存します。つまりブランドは、広告主である以前に、アルゴリズムに評価されるコンテンツの発信者でなければなりません。

ここで重視される指標は、表示回数ではなく保存、視聴完了率、コメントといったエンゲージメントです。AIはこれらの行動シグナルから文脈的価値を判断し、次の露出機会を決定します。データ戦略とメディア戦略が分断されている企業ほど、発見されないリスクが高まるのが実情です。

結果として2026年の最適解は、自社データを起点にコンテンツを設計し、その反応データを再び顧客理解に還元する循環モデルです。クッキーレス時代の本質は規制対応ではなく、顧客との合意に基づくデータ共創と、それを増幅させるメディア活用にあります。この構造を持つブランドだけが、アルゴリズムに依存しながらも主導権を失わずに成長し続けることができます。

アルゴリズムに選ばれるためのコンテンツ設計

2026年時点でD2Cモデルを総括すると、最大の変化は価格やチャネルの革新ではなく、関係性の質が競争軸になった点にあります。D2C 3.0は、単に商品を直接販売する仕組みではなく、アルゴリズムに媒介されながらも、人間的な文脈と信頼をいかに再構築できるかを問う経営モデルへと進化しています。

電通のグローバル広告費予測が示す通り、広告市場はアルゴリズム主導で拡大を続けていますが、その一方でCPAは上昇し続けています。この環境下で持続的に成果を出しているブランドに共通するのは、顧客データの主権を自社で握り、短期の獲得効率よりもLTVを最大化する設計に舵を切っている点です。

ファーストパーティデータとゼロパーティデータを統合したCDPを基盤に、AIで解釈し、体験として還元する。この循環が成立して初めて、クッキーレス時代におけるD2Cの競争優位が生まれます。デロイト トーマツの消費者調査でも、パーソナライズされた体験が購買意思決定に与える影響は年々高まっていると指摘されています。

また、物流とフルフィルメントの位置づけも大きく変わりました。2024年の物流危機以降、配送は単なるコストではなくブランド体験の最終接点として再定義されています。ヤマト運輸の方針転換が象徴するように、プラットフォーム依存の物流はもはや前提ではなく、自律性と柔軟性を備えた3PL活用が成功条件になりました。

実際、オープンロジの導入事例では、急激な需要変動にも耐えられるスケーラビリティと、独自梱包によるCX向上が、リピート率改善に寄与したケースが報告されています。ここから読み取れるのは、物流がマーケティングの一部として機能し始めているという事実です。

さらに重要なのが「意味の共創」です。Z世代やα世代は、商品機能よりもブランドの姿勢や社会的態度を鋭く評価します。花王や味の素AGFの事例が示すように、顧客を一方的な消費者として扱うのではなく、対話し、共に価値をつくる姿勢そのものがブランド価値になります。

これからのD2C成功企業は、テクノロジーと人間性を対立させません。AI、ヘッドレスコマース、データ基盤を徹底的に活用しながらも、最終的なゴールを顧客との信頼関係の深化に置いています。D2C 3.0とは、デジタル時代における最も人間的なビジネスモデルだと言えるでしょう。

ヘッドレスコマースとAIが変える顧客体験

ヘッドレスコマースとAIの融合は、2026年時点で顧客体験を「最適化」から「適応」へと進化させています。従来のECは、事前に設計された画面や導線をいかに改善するかが中心でしたが、ヘッドレス化によってフロントエンドが解放されたことで、顧客一人ひとりの文脈に応じて体験そのものを動的に組み替えることが可能になりました。

この変化を支えているのがAIです。Shopify Hydrogenのようなヘッドレス基盤では、Web、アプリ、デジタルサイネージ、音声アシスタントといった複数の接点に対し、同一のバックエンドとデータを接続できます。ここに生成AIや予測AIを組み合わせることで、顧客の行動履歴やゼロパーティデータを即座に解釈し、最適なUIや提案内容をリアルタイムに切り替える仕組みが実装されています。

実際、小売分野では意思決定の約4分の1がAIの影響を受けているとする調査もあり、パーソナライズはもはや差別化ではなく前提条件になっています。例えば、閲覧時間が長い商品には詳細比較UIを表示し、リピート顧客には説明を省いた即時購入導線を提示するなど、同じ商品ページであっても体験は個別に異なります。

| 要素 | 従来型EC | ヘッドレス+AI |

|---|---|---|

| UI構造 | 固定テンプレート | 行動に応じて動的生成 |

| パーソナライズ | セグメント単位 | 個人単位・リアルタイム |

| 接点 | Web中心 | 全デバイス横断 |

また、AIチャットボットも進化しています。生成AIを活用した接客は、FAQ対応にとどまらず、顧客の過去購入や利用シーンを踏まえた「相談相手」として機能します。花王の取り組みを分析した業界関係者の指摘によれば、デジタル接客であっても人間的な納得感が得られることが、ロイヤルティ向上に直結しています。

ヘッドレスコマースとAIがもたらす最大の価値は、スピードや効率ではありません。**顧客の変化に合わせて体験そのものが学習し続ける点**にあります。アルゴリズム時代において、顧客体験は完成形を持たず、常に更新されるプロセスへと変わったのです。

物流・フルフィルメントがブランド体験になる理由

D2C 3.0時代において、物流・フルフィルメントはもはや裏方の業務ではありません。**顧客が商品を手に取る直前と直後の体験そのものが、ブランド評価を決定づける接点**へと変化しています。特に2024年の物流危機以降、配送遅延や対応品質の差がSNSで可視化され、物流体験がブランドの信頼度に直結する構造が明確になりました。

電通が指摘するアルゴリズム時代では、体験の良し悪しがレビューやUGCとして拡散され、次の顧客獲得効率に影響します。つまり物流は、LTVを左右するマーケティング装置として機能しています。配送スピードだけでなく、梱包の質、同梱物のメッセージ、返品時の心理的負担の少なさまで含めた総合設計が求められます。

実際、Harvard Business Reviewによれば、購入後体験に満足した顧客は、再購入率が有意に高まり、価格感度も低下する傾向があります。D2Cではこの購入後体験の大部分を物流が担っており、最後の印象を決める「アンカー」としての役割を果たします。

| 物流要素 | 顧客の受け取り方 | ブランドへの影響 |

|---|---|---|

| 配送スピード | 約束を守る企業姿勢 | 信頼・安心感の醸成 |

| 梱包・同梱物 | 世界観・配慮の体感 | 感情的ロイヤリティ |

| 返品・交換対応 | トラブル時の誠実さ | 長期的関係性 |

2026年現在、多くの成長D2Cブランドが3PLを活用しつつも、梱包資材や同梱コンテンツを独自設計しています。オープンロジの導入事例でも、オリジナル資材への対応や柔軟な出荷設計が、レビュー評価やリピート率向上につながったと報告されています。これは物流を外注しても、体験設計の主導権はブランド側にあることを示しています。

また、サステナビリティの観点も無視できません。Z世代を中心に、過剰包装や環境負荷の高い配送への批判は年々強まっています。**再生素材の梱包、配送回数削減の工夫、環境配慮の説明を同梱すること自体が、ブランドの態度表明**として受け取られます。具体的な行動が伴わない理念は、すぐに見抜かれる時代です。

物流・フルフィルメントは、コストセンターから価値創造のフロントラインへと役割を変えました。商品品質や広告表現と同じ解像度で物流体験を設計できるかどうかが、D2Cブランドが選ばれ続けるかを左右しています。

花王と味の素AGFに学ぶ大手企業のD2C変革事例

日本の大手メーカーにとってD2Cは、流通の代替手段ではなく、**顧客理解と価値共創を再設計するための戦略基盤**へと進化しています。その象徴的な事例が花王と味の素AGFです。両社に共通するのは、短期的な売上最大化よりも、顧客との関係性の質をKPIの中心に据えている点です。

花王はD2Cプラットフォーム「My Kao」を、CX高度化の実験場として位置づけています。2025年から導入されたコブラウズ型サポートは、顧客の画面を共有しながら案内する仕組みで、デジタル接客に対面に近い安心感を持ち込みました。NTTデータの分析によれば、My Kaoは単なるECではなく、**顧客データを全社で循環させる統合ID基盤**として機能しています。

この取り組みの本質は、デジタル効率と人間的文脈の両立です。操作不安の解消や商品理解の深化は、コンバージョン向上だけでなく、ブランド信頼の蓄積につながります。花王はD2Cを通じて得た定性・定量データを、商品改良やコミュニケーション設計へ継続的に還元しています。

| 企業 | D2Cの主目的 | 中核施策 |

|---|---|---|

| 花王 | CXの実験と信頼構築 | コブラウズ接客、統合ID基盤 |

| 味の素AGF | 関係性価値の共創 | PRM思想、体験重視のサイト設計 |

一方、味の素AGFは2025年のD2Cサイト刷新において、顧客を「消費者」ではなく**共にブランドを育てるパートナー**と定義しました。公式発表でも強調されているのは、コーヒーの機能価値ではなく、「いつでも、ふぅ。」という情緒的価値の提供です。購入体験そのものが、心の余白を生む時間として設計されています。

このPRM的発想は、コモディティ化が進む食品・飲料市場において有効です。顧客の声を一方的に集めるのではなく、対話を通じてブランド体験を共創する姿勢が、長期的なロイヤルティを生み出します。電通が指摘するアルゴリズム時代において、**深い関係性は最も模倣困難な競争優位**となります。

花王と味の素AGFの事例が示すのは、大手企業のD2C変革が「直販強化」では終わらないという事実です。**D2Cは顧客と向き合う組織能力そのものを鍛える装置**であり、その成熟度が企業価値を左右する段階に入っています。

D2C 3.0時代に求められる顧客共創という発想

D2C 3.0時代において、顧客共創は単なるマーケティング手法ではなく、事業そのものを進化させる中核思想として位置づけられています。従来のD2Cが「企業が価値を定義し、顧客に届ける」モデルであったのに対し、現在は顧客が価値創造のプロセスそのものに参加する構造へと転換しています。

この変化の背景には、アルゴリズム主導の情報環境と、Z世代・α世代の価値観があります。彼らは完成されたブランドメッセージよりも、「自分の関与が反映されているか」「対話が成立しているか」を重視します。電通が指摘するアルゴリズム時代では、エンゲージメントの質が可視化され、共創に積極的なブランドほど発見されやすいという構造が生まれています。

顧客共創の本質は、意見を集めることではなく、意思決定の一部を共有することです。商品開発、コンテンツ企画、コミュニティ運営などに顧客が関与することで、ブランドは「選ばれる存在」から「一緒に育てる存在」へと変わります。ハーバード・ビジネス・レビューでも、共創型モデルは顧客ロイヤルティとLTVを同時に高めると指摘されています。

| 観点 | 従来型D2C | D2C 3.0の顧客共創 |

|---|---|---|

| 商品開発 | 企業主導 | 顧客参加型テスト・投票 |

| コミュニケーション | 一方向発信 | 双方向・継続的対話 |

| データ活用 | 購買履歴中心 | ゼロパーティデータ重視 |

日本企業の事例を見ると、この考え方は既に実装段階にあります。花王のMy Kaoでは、顧客の声が商品改良やCX設計に直接フィードバックされています。味の素AGFも、顧客をパートナーと捉え、体験価値の共創を軸にD2Cを再設計しています。これらに共通するのは、顧客を「評価者」ではなく共創の担い手として扱っている点です。

また、ファーストパーティデータやゼロパーティデータの重要性も、顧客共創と密接に結びついています。診断コンテンツやコミュニティ参加を通じて得られるデータは、顧客が自発的に提供したものであり、その見返りとして体験の質が高まります。この循環こそが、クッキーレス時代における持続的成長の基盤となります。

顧客共創は効率的な近道ではありませんが、模倣されにくい競争優位を生み出します。ブランドの意味を顧客と共に定義し続ける姿勢こそが、D2C 3.0時代における最も強固な差別化要因となっているのです。

参考文献

- ECのミカタ:デジタルD2C市場は2025年に3兆円規模へ

- dentsu:Global Ad Spend Set to Surpass $1 Trillion for the First Time in 2026

- デロイト トーマツ グループ:2025年度 国内Z世代意識・購買行動調査

- PR TIMES:α世代の購買決定プロセスに新傾向

- StoreHippo:10 D2C Ecommerce Trends for 2026 for Fast-Growing Brands

- CommercePick:ヤマト運輸、Yahoo!ストア向けフルフィルメントサービス終了

- Withdesk:花王が目指す新しい顧客体験とは