フリーランスになると仕事を受注した次の段階で請求書を作成して、納品先に提出する必要があります。請求書には特に決められた書式や書き方はありませんが、記載する内容で必須の項目を認識することは重要です。

また、源泉徴収などフリーランスの場合は考慮して記載しないとならない要素もあります。

今回本記事では、フリーランス(個人事業主)が知っておきたい請求書の書き方について、具体的に解説します。

フリーランス/個人事業主に請求書は必須

請求書とは、商品やサービスを提供した後で、その対価を支払って頂くために発行する書類です。取引先に提供した商品やサービスの金額、取引内容、振込口座や支払方法、振込手数料の負担などを明記した請求書を発行すれば、取引先の支払忘れも防止できます。

また、取引開始時に取り交わす契約書では、取引の基本的な部分について記載するため、個々の請求内容や取引内容までは具体的に定義できていないことも多いのです。

取引では、いつ何を納品したかを都度明確にする必要があります。また法的には債権を確定させるため、税務調査の際には仕入れや経費の証明として請求書は必要なものなのです。

取引先の業務システムでも請求書が届いたものは当月支払いをするが、届かない買掛金については請求書が届いた翌月払いという会社も少なくありません。

このように、請求書は発行する側にとっても、受け取る側にとっても大変重要な書類であることを覚えておきましょう。

▼関連記事▼

フリーランスの確定申告はどうすればいい?手順や注意点について詳しく解説!

フリーランスも経費を使える!利用可能な経費の種類や節税のポイントを解説

フリーランス/個人事業主の請求書のひな形(テンプレート)

ここでは、請求書のひな形(テンプレート)を無料でダウンロードできるサイトを3つご紹介します。

ビジネス テンプレート

見積書、発注書、納品書、請求書、検収書、領収書、送付状、ビジネス文例集など契約書以外の日常ビジネスで必要なテンプレートを無料でダウンロードできる人気のサイトです。

取引先とのメールでやり取りする文例集もありますので、大変便利で更に人気を集めています。請求書のテンプレートは、何と40種類。シンプルなものからデザイン性に優れたものから選択可能です。

英語版の請求書なども豊富なので、海外からの仕事を請けられる方には便利かもしれません。

ただ、無料の請求書テンプレートはエクセルファイルばかりで、スプレッドシートには未対応です。脱エクセル請求書は有料になるのが、難点かもしれません。

請求管理ロボ

ビジネステンプレートの次に請求書のテンプレートが多いのが、請求管理ロボです。エクセルばかりですが、無料でダウンロードできる請求書のテンプレートが18種類あります。

請求書をダウンロードすると同じデザインの見積書、納品書、領収書、発注書がセットで付いてくるのが特徴ですので、デザインを揃えたいという方にはおすすめです。

最初はこれらのテンプレートをダウンロードして、色彩など自分でカスタマイズしても良いでしょう。

ビズ研

ビズ研も、請求書はエクセルファイルになりますが、繰越金額、調整額付きのもの、海外用のものまで揃っています。また、業務委託契約書等の契約書関連、事業計画書、退職届のテンプレまであるのが特徴です。全て無料でダウンロードできます。

ここでご紹介しているものはエクセルファイルのものばかりですが、数量と単価を入力すると消費税など自動的に計算してくれるので便利です。

最初はフリーランスとして独立して、将来的には法人化を目指す方にはおすすめのサイトです。

▼関連記事▼

【フリーランス向け】インボイス制度って結局なに?影響と取るべき対策を解説

フリーランスには領収書が必要!受け取り方や作成時のポイントを解説

フリーランス/個人事業主の請求書の記載項目と書き方

それでは、本題となるフリーランスの請求書について、記載すべき必須の項目と書き方について以下の手順で解説します。

| 1. 請求書の宛先 2. 請求件名 3. 請求書番号と品番 4. 請求書の発行日 5. 請求内容(摘要) 6. 消費税の表示 7. 支払方法と期日 8. 発行者名 |

今回は、ご紹介したビジネステンプレートの「004 請求書 ヨコ型 品番 適格請求書版」をダウンロードしました。

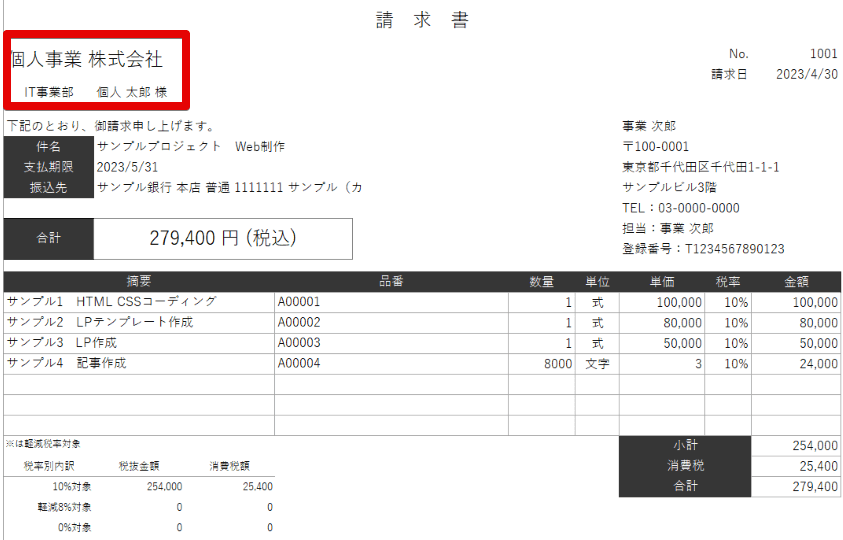

請求書の宛先

まず、請求先の宛先ですが、業務委託契約などに記載されている請求先の正式名称を記載しましょう。

「株式会社」や「一般財団法人」の場合、社名や団体名の前か後かにも注意して、正式名称の後に「御中」と記載します。また、担当者がおられる場合は、名刺などを確認して、その方の部署名と肩書、担当者名を記載しましょう。

ただ、「御中」と「様」は併用しませんので、担当者名を記載する場合は名前の後に「様」のみ記載してください。

<記載例>

| ・前株の場合:株式会社 個人事業 御中 (※担当者宛てに送らない場合は社名と「御中」のみ) ・後株の場合:個人事業 株式会社 IT事業部課長 個人 太郎 様 (担当者宛に送る場合は、「様」のみで「御中」とは併用しない) ・一般財団法人の場合: 一般財団法人 個人事業振興協会 広報出版部 御中 |

<間違った記載例>

| ・株式会社 個人事業 御中 ✖ IT事業部課長 個人 太郎 様 (「御中」と「様 」を併用している) ・(株)個人事業 御中 ✖ (「株式会社」を「(株)」と略している) ・一般財団法人 個人事業振興協会 御中 ✖ 広報出版部 (この場合は、部署名の後に「御中」を付ける) |

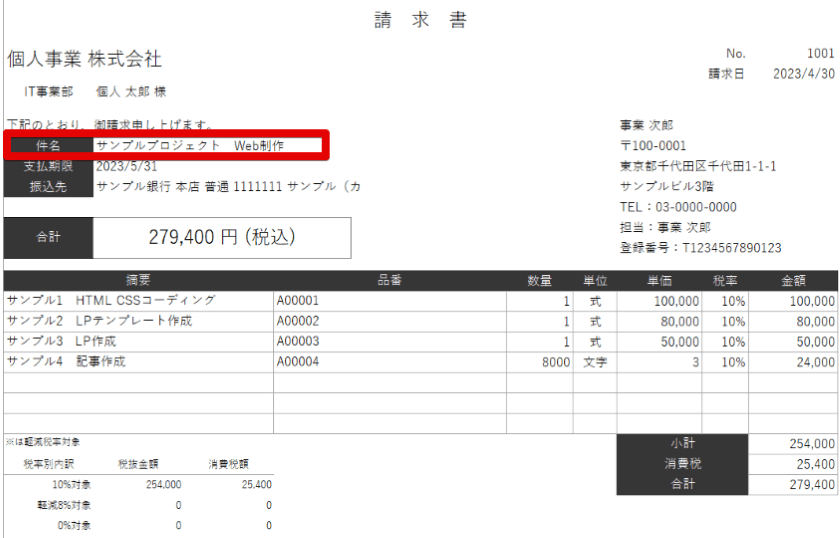

請求件名

請求の件名は、業務委託契約書や見積書、発注書に記載の件名と食い違いがあると、再提出を求められることがあるので注意してください。よく確認して、同一件名を記載しましょう。

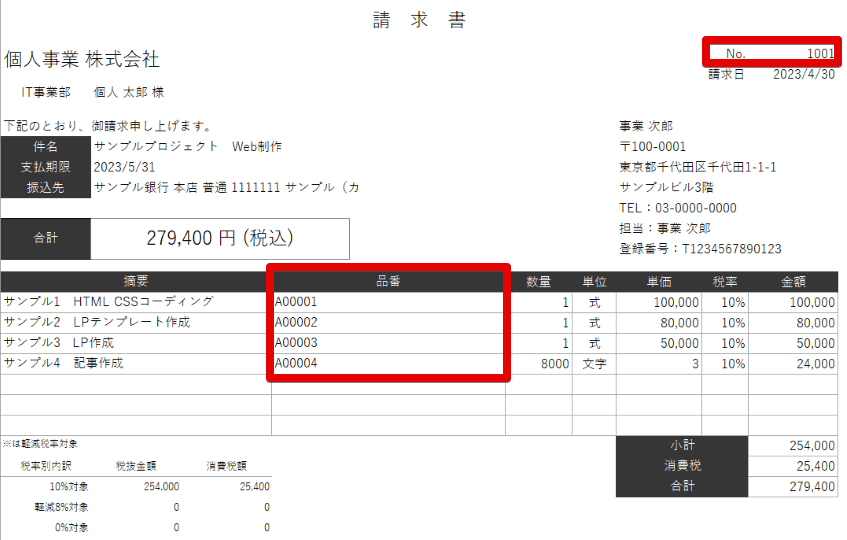

請求書番号と品番

発行した請求書を連番の請求書番号で管理すると便利です。実は、取引先もこの請求書番号と成果物は品番の組み合わせで管理しているケースがあるので、請求書番号が過去付けた番号と同じものを発行してしまうと取引先からクレームされることもあります。

例えば、請求書には以下のようなルールで、請求書番号と品番を付けましょう。

| ・年度毎に4桁の数字を連番で発行する ・品番は、取引先に発行する請求書毎にA+5桁の数字で発行する |

このようにすることで、請求書毎、成果物毎に管理しやすくなります。

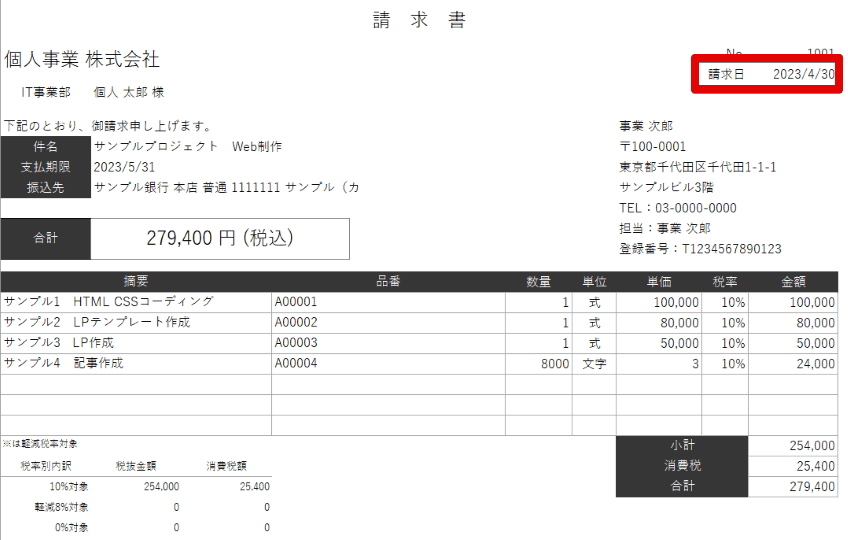

請求書の発行日

請求書の発行日は、取引先の毎月の締め日に集計して郵送するか、取引先とコンセンサスが取れている場合は、メールに請求書ファイルを添付して送付します。

例えば、取引先の支払条件が毎月「月末締め切りの翌月末日支払い」という条件の場合、月末時点で集計して遅くとも翌月1日には送付しましょう。

また、取引先に締め日がない場合には、成果物を納品した時点で納品書と一緒に提出しても大丈夫です。

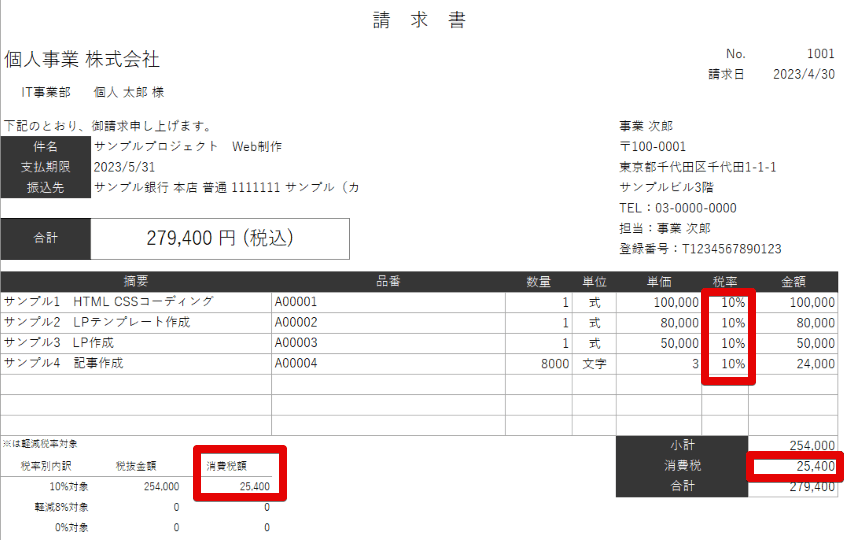

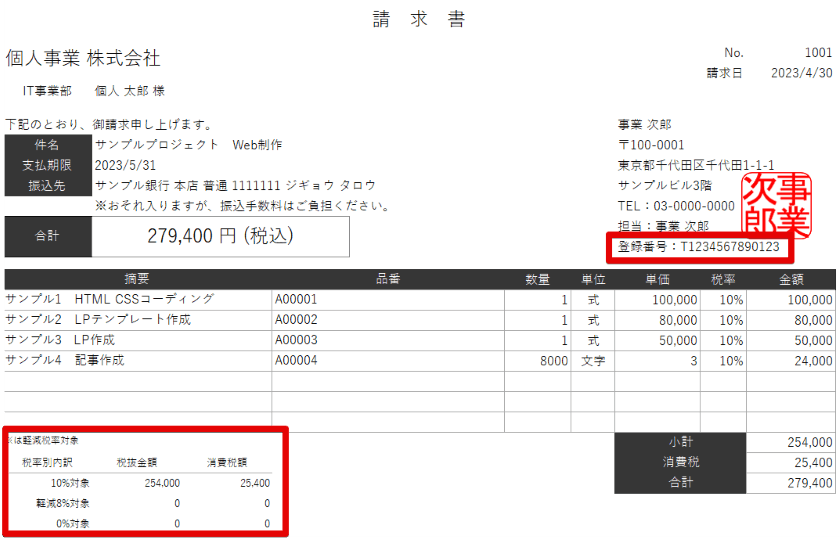

請求内容(摘要)

-3.png)

請求内容については、上記のとおり個別具体的に記載してください。取引先から発注書を受け取っている、見積書を取引先に提出している場合には、発注書や見積書に記載の商品名と同じ名称をつけましょう。

なお、納品した成果物の横に、例えば「4/10納品分」などの納品日付をつけても良いでしょう。

数量・単位・単価についても発注書や見積書の数量、単位、単価と同じにしましょう。数量は、コーディングやLPテンプレート作成など複数の作業が含まれているものには「1式」、サイトの記事作成の場合は、「文字数と文字単価」を書くのが一般的です。

消費税の表示

上の画像のとおり消費税の表示は、必須です。エクセルのテンプレートは、数式が組み込まれているため、税別単価と数量を入力するだけで、消費税と税別小計額、税込合計額が自動で表示されます。

もし、クライアントが源泉徴収する条件の場合は、「源泉徴収版」のテンプレートをダウンロードして使いましょう。

また、内税の条件の場合はテンプレートがないため、「keisan」のような内税計算サイトで税引き単価を求めて記入する必要があります。(上の例:100,000円→90,010円、80,000円→72,728円)

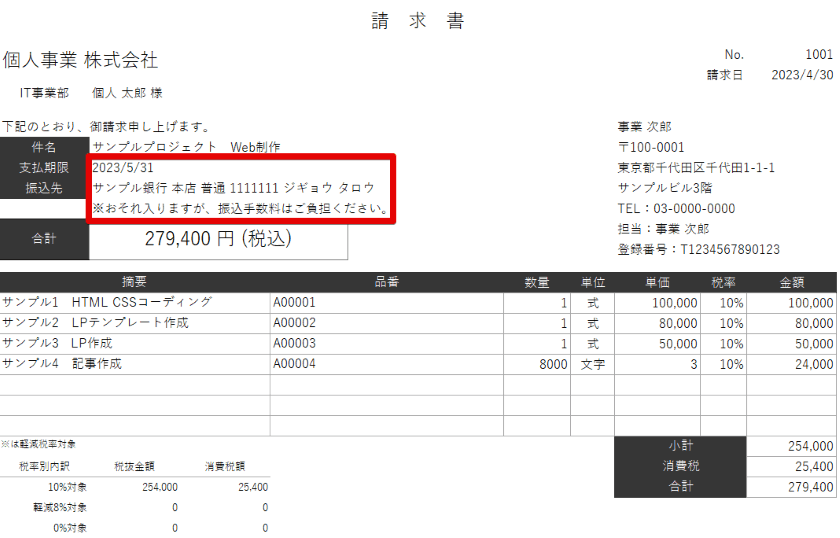

支払方法と期日

支払方法と支払期限は、上の画像のとおり請求合計額の近くに記載すると分かり易いでしょう。

支払期限や振込銀行は業務委託契約書や見積書、発注書がある場合は、その条件に従って記載します。振込手数料の負担についても同様です。

振込先口座の名義人は、カタカナで記載してください。

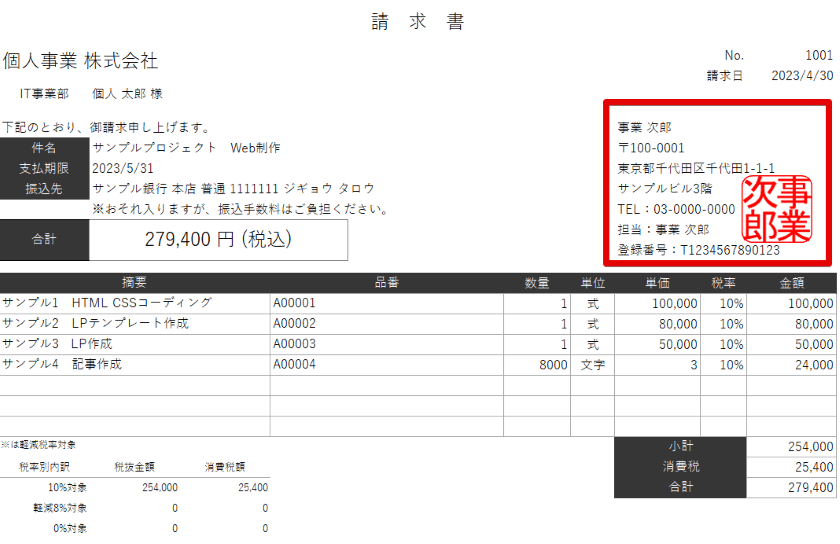

発行者名

請求書の発行者名を記入しましょう。業務委託契約書がある場合は、同じ住所、氏名を記載してください。

適格請求書事業者の登録をしている場合は、その番号を記入しましょう。未登録の場合は、この欄は消去しても大丈夫です。

ただし、2023年10月以降はインボイス制度が施行されるため、検討が必要です。(詳しくは後述していますので参考にしてください)

なお、上の画像では請求書に角印を押していますが、「クリックスタンパー」など無料の電子印でも十分です。請求書に印鑑を押す義務はありませんが、日本の商慣習では誰が発行したかを証明する意味では重要ですから、できるだけ対応しましょう。

フリーランス/個人事業主が請求書を発行する際の注意点

請求書を発行する際には、以下の注意点がありますので押えておきましょう。

| ・記入ミスの場合は訂正印でもOK? ・印鑑の種類 ・源泉徴収税の有無 ・記載漏れがないように見直す |

記入ミスの場合は訂正印でもOK?

請求書で訂正印は使えません。請求書は取引先の代表者や複数の管理職も目を通す可能性が高いため、会社の顔と捉える人も少なくないからです。記入ミスをした場合は一度破棄し、ミスした個所を訂正して、きれいに作成してください。

印鑑の種類

あくまで商慣習にはなりますが、請求書には角印を使うのが一般的です。法人や個人でも住所氏名の右横付近に角印を押しましょう。

電子印ではなく、リアルな角印を紙の請求書に押す場合は、部分的に欠けてしまわないように紙に対して垂直に押してください。位置をずらさないように印鑑の角全体が紙に押しあたるよう力を加え、離すときも垂直に離します。

取引先が電子印でも問題ないか担当の方に確認して、問題なければ電子印の方が無難です。

源泉徴収税の有無

先述したとおり、取引先で源泉徴収税を控除される場合は、請求書のテンプレート「源泉徴収税版」をダウンロードして対応しましょう。エクセルファイルのテンプレートでは、数式も組み込まれており、計算ミスがないので便利です。

また、繰越請求金がある場合も、専用のテンプレートがあります。

記載漏れがないように見直す

請求書に記載漏れや、記入ミスがある状態で取引先に送付してしまうと、当然訂正して再発行を求められます。取引先によっては支払が繰越されてしまうケースもあり、この場合は売掛金の回収が1か月遅れてしまうこともあるのです。

フリーランスにとって回収が遅れてしまうことは、資金繰り悪化の原因になりかねませんので、死活問題になりかねません。請求書を作成する際は次の点に注意してください。

| ・請求の件名が業務委託契約書や見積書、取引先からの発注書に記載の件名と相違ないか ・摘要欄で納品した成果物の名称が、業務委託契約書や見積書、取引先からの発注書に記載の名称と相違ないか ・成果物の数量、単価が業務委託契約書や見積書、取引先からの発注書に記載のものと相違ないか ・振込先銀行は業務委託契約書に記載の銀行口座と相違ないか ・消費税の扱いが外税か内税か、受注したときの条件通りか ・請求書番号が過去発行したものと重複していないか ・支払期限、請求日は誤っていないか ・源泉徴収税を控除する取引条件に対応した請求内容になっているか |

以上の点で記入ミスや記載漏れがあると、おそらく再発行となってしまいます。

2023年10月からのインボイス制度の対応

フリーランスには重荷になると言われているインボイス制度ですが、2023年10月より施行されます。施行前に必要な事前準備は、請求書フォーマットやシステムの変更だけではありません。

課税事業者として申請する必要がありますから制度を理解し、検討する必要があります。

▼関連記事▼

【フリーランス向け】インボイス制度って結局なに?影響と取るべき対策を解説

インボイス制度導入で変わること

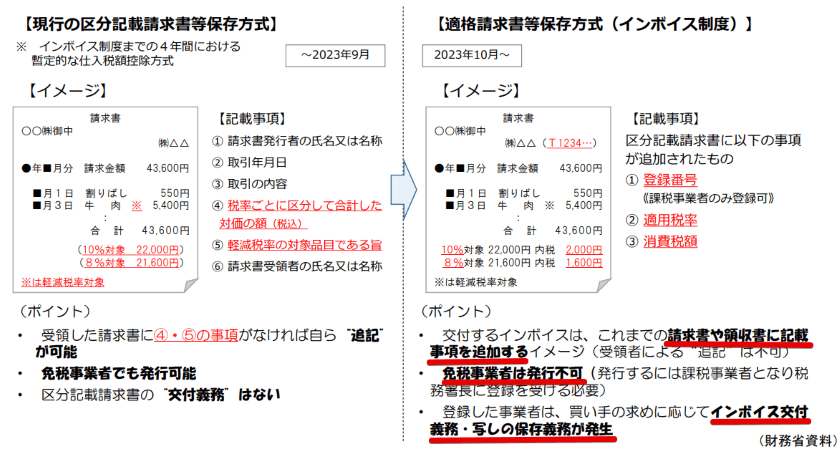

適格請求書とは、結論からお伝えすると上の画像のとおり、現在義務付けられている「区分記載請求書」に、以下の項目を追加したものを指します。

| ・インボイス制度の登録番号 ・適用税率 ・税率ごとに区分した消費税等の額 |

つまり、下の画像のとおり、先ほど作成した請求書でみると赤枠内の部分が追加されました。

適格請求書とは?

適格請求書を発行できるのは、「適格請求書発行事業者」として登録した事業者のみになります。要するに、消費税の課税事業者として登録しないと公的に通用する適格請求書の発行ができないということになります。

ただし、課税期間(個人事業者は前々年、法人は前々事業年度)における課税売上が1,000万円以下の事業者については、納税が免除される免税事業者です。

しかし、免税事業者は適格請求書発行事業者の登録番号を取得していないため、適格請求書を発行できません。

適格請求書を発行できないフリーランス・個人事業主への影響

現在、消費税課税業者は売上から得た消費税額から、仕入れや経費で払った消費税額を差し引いた残りを納付しています。これを仕入税額控除と言います。

これまで殆どの取引先は、免税事業者から仕入れた際に支払った消費税も、仕入税額控除の対象として処理してきました。しかし、今後は適格請求書を根拠に支払われた消費税しか、仕入税額控除の対象には認められない可能性があるのです。

こうなると取引先は、免税事業者に消費税を払うたび仕入れ額の10%がロスコストとなってしまうため、インボイス登録番号を取得したフリーランスとしか取引できなくなります。

つまり、売上が1,000万円以下のフリーランスでも、免税事業者ではなく適格請求書登録事業者(消費税納税義務者)にならないと注文が取れなくなる可能性が高まってしまうのです。

適格請求書発行業者が免除されるもの

インボイス制度の導入により、買い手は適格請求書等の保管義務がありますが、以下の項目にある請求書の保管に関しては免除対象になります。

| 1. 3万円未満の公共交通機関を利用した際の乗車券 2. 3万円未満の自動販売機や自動サービス機でのジュースなどの購入 3. ポスト投函での郵便サービスの利用 4. 出入口で回収される入場券など 5. 従業員に支給する通常必要と認められる日当や宿泊費などに関わる課税仕入れ 6. 適格請求書発行事業者でない者からの再生資源等の購入(請求書等の送付が困難で、一定事項が記載された帳簿が保存される場合に限る) 7. 古物商等が適格請求書発行事業者でない者から購入した棚卸資産 |

以上のケースでは、適格請求書等の保存の義務が免除され、一定の要件を満たす帳簿の保存だけで、仕入税額控除が認められます。

以上、インボイス制度について簡単に解説しましたが、注文が取れなくなっては生業にはなりませんので、インボイス登録番号を申請する検討をはじめてみましょう。

まとめ

フリーランスのための請求書について、無料のテンプレートダウンロードサイトのご紹介と書き方、注意点、インボイス制度の対応まで解説しました。

請求書は同じ取引先のものであれば2回目からは直ぐに作成できます。しかし、繰り返しになりますが、記載漏れや記入ミスの無いよう注意して下さい。

インボイス制度が始まると請求書の作成作業は大した手間ではないものの、消費税納税義務者になると、納税が大変ですし経済の仕組みまで大きく変わってしまう可能性もあります。

当サイトでは、引き続き有益な情報を発信していきますので、ご参考にして頂けましたら幸いです。

▼関連記事▼

【フリーランス向け】インボイス制度って結局なに?影響と取るべき対策を解説

フリーランスの確定申告はどうすればいい?手順や注意点について詳しく解説!