フリーランスとして独立して、「クレジットカードを申し込もうとしているが、審査に通らないのでは?」と不安に感じている人が少なくありません。

フリーランスにとって、クレジットカードは経費削減ができたり、万一の場合は繋ぎ資金の調達もできなくもないので、便利なものです。

結論をお伝えすると、フリーランスだからといってクレジットカードが作れない訳ではありませんし、流通系のクレジットカードであれば通りやすい傾向があります。

本記事では、フリーランスがクレジットカードを持つメリットとデメリット、審査をパスするためのポイントや法人カード一覧も紹介します。

ぜひ、参考にしてください。

フリーランスはクレジットカード(法人カード)を持つべき

安定した給与を毎月決まった日に受け取れる会社員と比較して、フリーランスの収入は変動しやすい傾向があります。

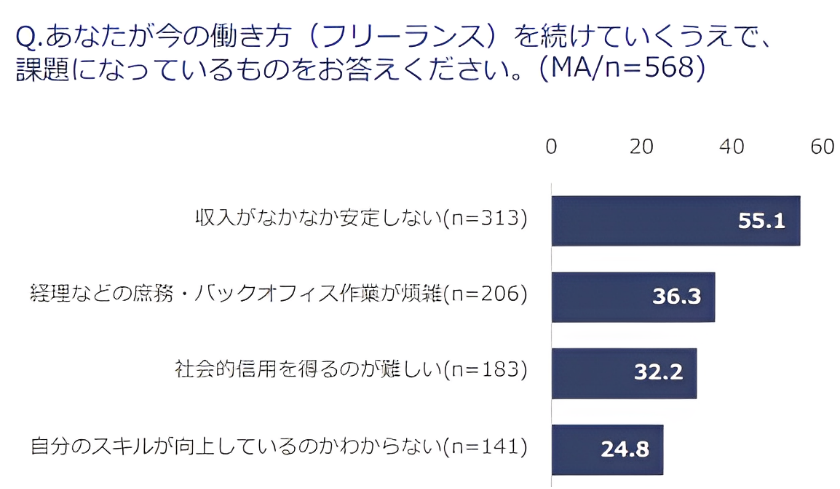

下の画像のとおり「フリーランス白書2022」のアンケートによると、収入がなかなか安定しないことが、最も課題として取り上げられていました。

また、「社会的信用を得るのが難しい」の中には、クレジットカードの審査に通らなかったという方も含まれているのかもしれません。

しかし、そんなフリーランスだからこそ、クレジットカードを活用するべきなのです。

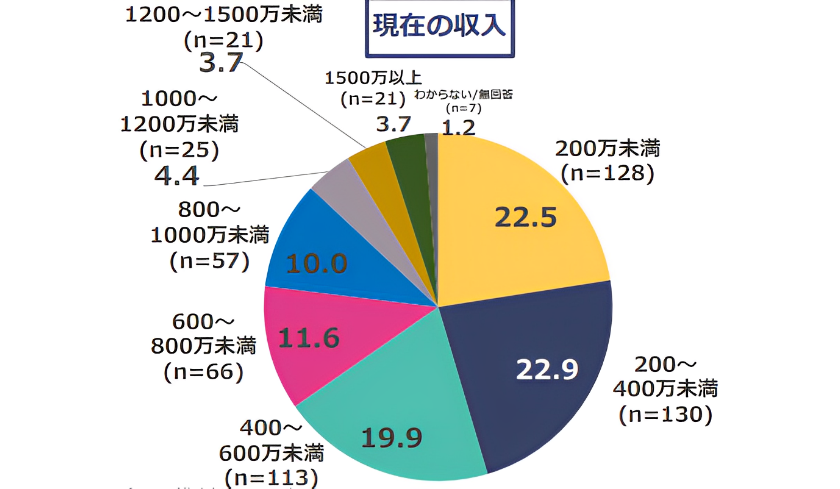

上の図は、フリーランスの方々の年収アンケートの結果になります。年収200万円未満の方々の中には、副業で取り組んでいる方も含まれており、年収400万円〜1,500万円以上の方々が54.6%です。

2020年の日本の年収平均の中央値437万円(厚生労働省2020年家計調査)よりも、フリーランスとして専業で取り組んでいる方の方が高い傾向にあるのが分かります。

これらの統計から、月ベースの収入では不安定なものの年単位では高めになると言えるのです。つまり、繋ぎ資金が必要ということになります。

クレジットカードは、例えばパソコンのグレードを上げたいとき、クレジットカードで購入すると決済までの支払猶予は最大60日近くです。

一方、フリーランスの売掛金回収期間は、よくある「月末締め切り、翌月末日払い」で、同様に売掛回収期間は最大60日あります。

このことからも分かるように、クレジットカードがあれば設備の繋ぎ資金が調達できたのと同じ効果が得られるのです。

比較的個人カードよりも限度額が大きい傾向にある法人カードの方がベターですが、過去に個人カードでの取引実績がない場合は、審査のハードルはあがるかもしれません。

最初は、個人カードを申し込み一定の実績を積んだうえで、法人カードを申し込むと良いでしょう。

▼関連記事▼

精算ラクラク!個人の財布を傷めない!独立したらすぐ作っておくべき法人カード5選

フリーランスがクレジットカード(法人カード)を持つメリット

フリーランスがクレジットカード(法人カード)を持つメリットについて、以下の6つの視点で詳しく見ていきましょう。

| ・個人の出費と仕事の経費を明確に分類できる ・経費管理の観点と確定申告も楽になる ・法人カードは限度額が個人カードよりも高額 ・資金繰り対策になる法人カードの年会費は100%経費に計上できる ・法人カードは付帯サービスが充実している |

個人の出費と仕事の経費を明確に分類できる

ビジネスは、どんぶり勘定では失敗するとよく言われます。これは、個人のお金とビジネスのお金を混同してしまうことにも通じることです。

フリーランスの月次収入に波があることは前項のデータから分かるとおり、少ない月があるとその次の月には数倍の収入が得られる場合もあります。

そこで、キャッシュフローがあるからと個人で大きな買い物をしたり、何かと浪費してしまうと、その翌月に資金がショートしてしまうことがあるので注意が必要です。

カードの利用実績がない場合は、まず個人カードを2枚持って区別して業務効率をあげてみるのがおすすめです。

ただし、カードの利用申し込みには1枚目のカードの申込から最低6か月の期間を空けてください。1枚目のカードの利用申し込みをして、6カ月間はクレジットカード協会に申し込みをした記録が残ります。

2枚目のカードの申し込みをしたとき、カード会社が審査の際に必ず記録を閲覧しますので、過剰なカード枠を設定するのではないかと捉えられ審査に通りにくくなります。

▼関連記事▼

フリーランス創業時に資金はどのくらい必要?知っておきべき創業融資&補助金の基礎知識

フリーランスを成功に導く、資金調達・経営の相談も出来る税理士を探すには?

経費管理の観点から確定申告も楽になる

法人カードと個人カードを完全に分けると経費管理上はもちろん、税務申告上も効果的です。

例えば、小口現金で日常の経費を払っていると、出費の都度残高と領収書などを付け合わせて管理しないとなりません。これを法人カードのみで管理すると、決済日は月に1度で済み、法人カードの利用明細そのものが現金出納記録になります。

また、確定申告の際も、法人カードの利用明細のみを処理すれば事足ります。税務調査のときなども、個人の出費とビジネスの経費を完全に区分けしていると調査員の印象が良いのは誰しも想像できると思います。

特に確定申告時には何かとストレスを感じることが多いため、法人カードのみを処理すればよいため業務効率があがり、ストレスは大幅に軽減できるでしょう。

▼関連記事▼

フリーランスで確定申告が必要なのはいくらから?申告方法や注意点を解説

フリーランスも経費を使える!利用可能な経費の種類や節税のポイントを解説

法人カードは限度額が個人カードよりも高額

法人カードには「個人決済型」と「会社決済型」がありますが、フリーランス・個人事業者の場合は前者になります。

そもそも法人カードは、その名のとおり「個人決済型」で個人事業者が決済するためのもので限度額の点でも個人カードよりは有利です。

ただ、カード会社によって限度額の設定が変わることと、年収や利用実績も影響しますので、なるべく有利なカード会社を選ぶことをおすすめします。

資金繰り対策になる

法人カードは個人カードのように、分割払いやリボ払いを利用できないものもあります。

しかし、一部の法人カードではこれらに対応し更にキャッシングにまで対応しているものがあるのです。売上は確定しているものの手元資金がないという場合は、これらのカードは十分資金繰り対策として利用できます。

また、利用から支払まで最長84日まで伸ばせるサービスを提供しているカード会社もあるのです。

同じ実績を積むのであれば、利用できる支払方法に焦点をあて、より有利な法人カードを選びましょう。

法人カードの年会費は100%経費に計上できる

法人カードを利用した支出は原則経費になりますが、これは年会費についても同様です。また、経費の支払を法人カードに集約すれば、経費はすべて法人カードに紐づいた口座からまとめて引き落とされます。

振込手数料が削減できる他、支払忘れも回避しやすくなるというメリットもあります。

法人カードは付帯サービスが充実している

法人カードには、個人カードにない付帯サービスがあります。なかでも。「ビジネス・コンサルティング・サービス」は、事業者向けならではサービスです。

その内容は、経費の見直しに活用できる分析レポートを提出してくれたり、業務改善を目的とした経営相談ができたりします。

また、レジャー施設やレストラン、スポーツクラブなどの優待も充実しているので、フリーランス・個人事業者の福利厚生としても利用できるのです。

▼関連記事▼

【知らなきゃ損】フリーランス専用のサービス9選│保険や福利厚生、税務まで

フリーランス支援サービスは何がある?サービスの種類や注意点を解説

フリーランスがクレジットカード(法人カード)を持つデメリットはある?

メリットが多い法人カードですが、その分のデメリットはあるのか?法人カードの一覧表をまとめましたので、具体的に見てみましょう。

法人カードは年会費が高い?

気になる法人カードの年会費ですが、実は永年無料のものも含めて次の種類があります。

| ・年会費永年無料 ・初年度のみ無料 ・キャンペーンで初年度のみ無料 ・一定額以上の利用で翌年度無料 ・年会費有料 |

上記の属性でいくつかの代表的な法人カードを、以下の表でグループ分けしてみました。

| グループ名 | 法人カード会社 | 年会費(税込) |

| 年会費永年無料 | 三井住友ビジネスオーナーズカード | 永年無料 |

| 年会費永年無料 | NTTファイナンスBizカード | 永年無料 |

| 年会費永年無料 | セゾンコバルトビジネスアメックス | 永年無料 |

| 年会費永年無料 | ライフカードビジネスライトプラス | 永年無料 |

| 初年度のみ無料 | JCB一般法人カード | 通常1,375円 |

| 初年度のみ無料 | JCBゴールド法人カード | 通常11,000円 |

| キャンペーンで初年度無料 | アメックスビジネスカード | 通常13,200円 |

| キャンペーンで初年度無料 | Airカード | 通常5,500円 |

| キャンペーンで初年度無料 | アメックスビジネスゴールドカード | 通常36,300円 |

| 一定額以上の利用で翌年度無料 | 三井住友カード ビジネスオーナーズゴールド | 通常5,500円 |

| 一定額以上の利用で翌年度無料 | 三井住友カード ビジネスオーナーズゴールド | 100万円以上利用で永年無料 |

| 一定額以上の利用で翌年度無料 | セゾンプラチナビジネスアメックス | 年間200万円以上利用で22,000円→11,000円に優遇 |

| 年会費有料 | 楽天ビジネスカード | 13,200円 |

| 年会費有料 | JCBプラチナ法人カード | 33,000円 |

| 年会費有料 | 三井住友ビジネスプラチナカード for Owners | 55,000円 |

| 年会費有料 | ラグジュアリーカード(法人ブラック) | 110,000円 |

| 年会費有料 | ダイナースクラブ ビジネスカード | 29,700円 |

以上のなかで、現在もっとも利用者を増やすことに積極的なカード会社の一つが流通系の「セゾン系クレジットカード」と言われています。

これからはじめて法人カードを持ちたいという方にも、「セゾンコバルトビジネスアメックス」は年会費永年無料ですから更に敷居が低いかもしれません。

その特徴は、以下のとおりです。

| ・分割払い・リボ払いに対応 ・個人口座で紐づけ可能 ・追加カードの年会費無料で9枚まで作れ家族もOK ・登記簿謄本・決算書が不要 ・ポイントは永久不滅 ・AWS・さくらインターネット・お名前.com・モノタロウ・クラウドワークス・マネーフォワードなどポイント4倍優待 ・エックスサーバーの初期設定費用無料 ・ミクロ簡単クラウドの月額利用料3か月無料 ・ETCカードが5万まで年会費無料 ・毎月第1・第3土曜日は全国の西友、リヴィン、サニーで食料品・衣料品まで5%オフ |

このように、フリーランス・個人事業主にピッタリの法人カードです。これら年会費が無料で、分割払い・リボ払いまで利用できる法人カードの登場で、法人カードを持つデメリットは見当たりません。

フリーランスがクレジット(法人)カードを申し込む際のポイント

フリーランス・個人事業者が法人カードを申し込む際のポイントを紹介します。

開業届をして個人事業主であることを明確にする

クレジットカードは、法人カードにかかわらず、個人カードでも申し込む際の職業は大切です。そのポイントは、無職という疑いを持たれないことが重要になります。

フリーランスは個人事業者として経済活動していることを証明するために、最寄りの税務署で開業届を提出しましょう。

開業届を提出して青色申告を選択すると、所得控除枠が広がり、認められる経費の範囲も増えますので、クレジットカード以外にもメリットがあります。

▼関連記事▼

フリーランスと個人事業主の違いは?それぞれのメリットデメリットを解説

固定電話を設置する

もう一つ、フリーランスとして経済活動している証として見られる点が、固定電話を設置しているかどうかです。

これは例えば、広告をみて1万円くらいのものを購入したいと思ったとします。ところが、そのお店の連絡先が携帯電話番号だと、ちょっと危ない感じがするのと同じです。

本気では、経済活動していない可能性を感じてしまうのではないでしょうか。カード会社も同様に捉えるようです。

独立前は個人カードで実績を作る

もし、現在会社勤めでこれからフリーランスとして活動される方は、在職中に個人カードを申し込んでおきましょう。

やはり、客観的にみて収入が安定しているとみられる方が、カード会社の審査が通りやすいのが実態です。

フリーランスがクレジットカードを選ぶ際のポイント

クレジットカード会社は大きく分けると銀行系、信販系と流通系クレジットカード会社があります。比較的審査に通りやすい法人カードは流通系でしたが、個人カードについても選ぶポイントを見てみましょう。

| ・流通系のクレジットカードから申し込んでみる ・年会費で選ぶ ・限度額で選ぶ ・付帯サービスで選ぶ ・ポイント還元率で選ぶ |

流通系のクレジットカードから申し込んでみる

| カード会社 | 年会費 | 還元率 | 特徴 |

| イオンカード | 永年無料 | 0.5~1.0% | WAONチャージでポイント2重取り |

| セブンカード・プラス | 永年無料 | 0.5~1.0% | セブンイレブンで割引 |

| エポスカード | 永年無料 | 0.5~1.0% | マイルでの買い物10%オフ |

| セゾンカード | 永年無料 | 0.5~1.5% | ポイント永久不滅 |

| 楽天カード | 永年無料 | 1.0% | マクドナルド、ファミマでポイント |

やはり流通系のクレジットカード会社は、銀行系や信販系よりも審査に通りやすい傾向があるのは事実です。実際、法人カードでも「セゾンコバルトビジネスアメックス」は、「登記簿謄本・決算書の提出不要」としています。

また、イオンカードに法人カードはありませんが、「学生の方のイオンカードのお申込み条件は、お申込み時点で満18歳以上かつ、電話連絡が可能な方が対象」としているのです。

流通系は店舗を抱えていますから、お客様を囲い込んで発行会社の店舗でショッピングに繋げて頂きたいという思惑があるからだと言われています。

年会費で選ぶ

流通系のクレジットカードは先述したとおり、法人カードでも個人カードであっても年会費無料が多いのが特徴です。

「三井住友ビジネスオーナーズカード」のように銀行系法人カードでも年会費が無料のカード会社もありますが、銀行系の審査は最も厳しいと言われています。

限度額で選ぶ

限度額についても銀行系が最も高いようですが、限度額が大きいクレジットカード会社は審査が厳しい傾向があります。

銀行系カード会社に申し込んで審査に落ちてしまうと、次のカード会社に申し込むまで6か月待つ時間がロスです。

それよりもセゾン系など流通系のスタンダードカードから申し込んで、実績がついたらゴールドクラスのカードにしていった方が効率も良いでしょう。

イオンカードの場合、いきなりゴールドカードは申し込めないものの、「年間のカード利用金額が50万円以上の実績など」でイオンゴールドに招待式でアップグレードできます。

そのなかでもおすすめのカードは以下の2つです。

- イオンカードセレクト

- イオンカード(WAON一体型)

イオンカードセレクトは、1枚にクレジットカード・電子マネーWAON・イオン銀行キャッシュカードをまとめた便利なカードです。

イオンカード(WAON一体型)は、イオン各店舗にて最短5分で発行され、1枚でクレジットカード・電子マネーWAONがまとめられたカードで、すぐにお買い物ができます。

付帯サービスで選ぶ

やはり、流通系は買い物の際に割引が入ることや、発行会社の店舗でカードショッピングをした場合、普段の生活にもプラスになる傾向があります。

例えば、イオンゴールドへのアップグレード招待を受けた場合、年会費はそのまま無料で、以下の付帯サービスが受けられます。

| ・旅行保険その他各種保険の無料付帯 ・国内主要空港のラウンジ無料利用 ・VISAやMastercardからのレストラン等の優待など |

ポイント還元率で選ぶ

カード発行会社が経営する店舗で買い物をすると、ポイントが2倍以上になるなど、特典が多いのが流通系クレジットカードの特徴です。

近年は、クレジットカードに電子マネーが紐づいているケースが多いため、ポイントを有効に使いやすいのも流通系の強みと言えます。

まとめ

フリーランスがクレジットカードを持てるか、持つメリットとカードの選び方、申し込む際のポイントやおすすめのカードまでご紹介しました。

そのなかでお伝えしたとおり、クレジットカードの審査に通らなかった履歴を残すよりもパスしやすい流通系でトライして、実績を積み上げる方が時間的にもお得です。

本記事を参考に試してみましょう。

▼関連記事▼

フリーランスの確定申告はどうすればいい?手順や注意点について詳しく解説!

フリーランスには領収書が必要!受け取り方や作成時のポイントを解説